미국 주가지수 선물은 약세로 출발했고, 미–이란 긴장 고조 헤드라인 이후 유가가 급등했다. 나스닥 100 선물이 하락을 주도한 이유는 유가 주도 인플레이션 우려가 금리 기대를 끌어올렸기 때문이다. 기술주 밸류에이션은 할인율 상승에 시장 전체보다 더 민감해지기 쉽다.

유용한 프레임은 “전쟁=자동 폭락”이 아니다. 전이 사슬이다: 원유 리스크 → 인플레이션 기대 → 금리 경로가 조여질 가능성 → 장기 성장 자산 압박. 지수 실시간 시세는 NAS100 상품 페이지, 원유는 USOIL.

핵심 요약

- 유가 충격과 금리 우려. 나스닥 선물이 미국 지수 선물 하락을 주도.

- 할인율이 오르면 성장·기술 멀티플이 먼저 조정되는 경향.

- 단기 초점: 원유 상승이 유지되는지, 현물 개장이 선물 갭을 확인하는지.

나스닥 선물은 왜 하락했나?

나스닥 100 선물이 다른 주가지수 선물보다 더 크게 빠진 이유는 기술·성장 밸류에이션이 금리 기대 상승에 더 강하게 반응하기 때문이다. 공급 리스크 헤드라인으로 유가가 뛰면 시장은 더 끈적한 인플레이션과 더 타이트한 정책 경로를 다시 가격에 반영하는 경우가 많고, 미래 현금흐름에 적용하는 할인율이 올라간다. 나스닥 100은 대체로 더 넓은 S&P 500보다 장기 현금흐름 비중이 커서, 금리 기대가 오를 때 지수가 더 날카롭게 움직이는 경우가 많다.

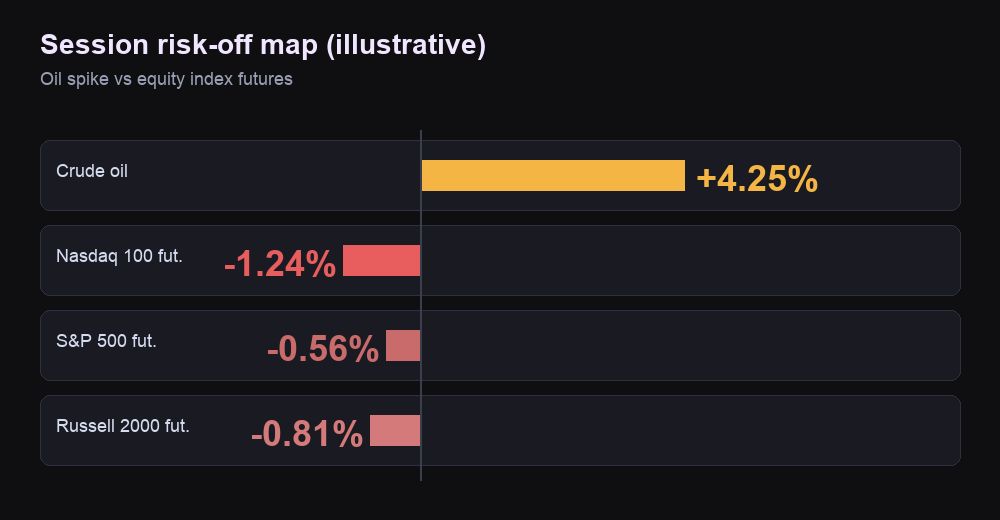

Barron’s 2026년 7월 13일(월) 프리마켓 보도에 따르면 S&P 500 선물은 약 0.3% 하락, 나스닥 100 선물은 약 1% 하락, 다우 선물은 대체로 보합이었다. 주말 미–이란 긴장이 바쁜 한 주를 앞두고 투자자를 긴장시켰다. 이 “나스닥이 하락 주도, 다우는 상대적으로 버팀” 구조는 금리 민감 성장 매도에 가깝고, 전 지수 동반 급락과는 다르다. 관련 분석: 나스닥 칩 조정과 유가 리스크.

유가 상승이 기술주를 해치는 이유는?

주된 경로는 인플레이션과 금리 채널이다. 칩 기업이 항공사처럼 원유를 대량 소비해서가 아니다. 원유 급등은 단기 인플레이션 기대를 올릴 수 있다. 채권 시장이 더 끈적한 연준 경로를 가격에 반영하면 장기 성장주가 먼저 재평가되는 경우가 많다. 시장 실무에서는 나스닥 선물이 이 금리 충격에서 가장 민감한 구간이 되기 쉽다.

같은 월요일 세션에서 이란에 대한 해상 봉쇄 재개 발언과 호르무즈 해협 에너지 운송 우려 재부각 이후 원유가 뚜렷하게 올랐다. 2026년 7월 13일 동부시간 한낮 무렵 Economic Times는 근월 WTI 배럴당 약 $74.20(약 +4.3%), 브렌트 약 $79.50(약 +4.4%)를 전했다. 이는 세션 중 특정 시점의 시세이며 일일 결제 가격이 아니다. 같은 날 늦은 시각 CNBC의 호르무즈 봉쇄 보도는 더 큰 원유 변동을 보여 주었다. 그래서 벤치마크, 계약, 시각, 시간대를 명확히 써야 한다.

같은 사슬은 반대로도 작동한다. 긴장 완화 헤드라인과 유가 급락이 오면 지정학 리스크가 남아 있어도 주식 선물—특히 성장 비중이 큰 나스닥 선물—이 반등할 수 있다. 측정 가능한 것은 유가 자체다. 헤드라인만으로는 부족하다. 같은 주 지수 복합체 정리: 유가 급등 속 S&P 선물 약세.

다음에 무엇을 봐야 하나?

확인 세 가지: 원유 방향, 나스닥 상대 강도, 현물 개장이 선물 갭을 받치는지 깨는지.

시나리오 A — 유가가 상승분을 유지. 근월 원유가 세션 급등의 상당 부분을 지키고, 나스닥 선물이 S&P 선물 대비 계속 부진하며, 현물 주식이 약세 개장하면 인플레이션/금리 내러티브가 여전히 주도한다. 유가가 식을 때까지 딥바이는 실패하기 쉽다.

시나리오 B — 유가가 뚜렷이 되돌림. 원유가 급등분의 상당을 토해내고, 아시아 위험자산이 안정되며, 나스닥 선물이 회복을 주도하면 세션은 충격에서 소화로 옮길 수 있다. 이는 새로운 상승 국면의 증명이 아니라, 단기 위험 선호가 되살아나고 있음을 뜻할 뿐이다.

유가가 급반락하고 선물이 넓게 회복하면 시나리오 A는 무너진다. 유가가 2차 상승하고 주식 선물이 세션 저점을 재시험하며 나스닥이 여전히 하락 주도면 시나리오 B는 무너진다.

선물은 주말·오버나이트 충격 이후 첫 연속 가격 형성이다. 현물 주식은 미국 유동성이 들어오면 그 판단을 확인·완화·반전할 수 있다. 아시아 시간도 신호를 먼저 주는 경우가 많다. 지역 지수 약세는 뉴욕 본격 개장 전 나스닥 선물에 먼저 나타나는 경우가 많다.

세션 한눈에

| 시장 | 읽기(시간대) | 내러티브 속 역할 |

|---|---|---|

| WTI 원유(근월) | 약 $74.20, 약 +4.3%(2026-07-13 세션 중) | 주 촉매 |

| 브렌트(근월) | 약 $79.50, 약 +4.4%(동일 구간) | 국제 원유 벤치마크 |

| 나스닥 100 선물 | 약 −1%(2026-07-13 프리마켓) | 민도가 큰 성장 구간 |

| S&P 500 선물 | 약 −0.3%(동일 프리마켓) | 미국 광의 위험 선호 |

| 다우 선물 | 대체로 보합(동일 구간) | 경기민감/가격가중 대조 |

| 금리 내러티브 | 유가 → 인플레이션 → 정책 경로 | 기술 멀티플이 먼저 움직이는 이유 |

세션 중 시세는 변한다. 이후 시세는 다를 수 있다 — 최신 수준은 NAS100, USOIL.

이 전이 지도를 쓰는 법

어떤 시나리오도 확정이 아니다. 유가 전이, 지수 상대 강도, 현물 유동성 유입 시 선물 갭이 어떻게 소화되는지에 따른 조건부 판단이다:

- 선물 하방 갭은 현물 개장이 확인하거나 무력화할 때까지 가설일 뿐이다.

- 유가가 주 촉매라면 경로 확인은 주식 캔들만이 아니라 원유를 본다.

- 상대 강도가 중요하다: 유가가 여전히 강한 채 나스닥이 하락 주도인 것과, 원유가 이미 되돌린 좁은 기술주 조정은 의미가 다르다.