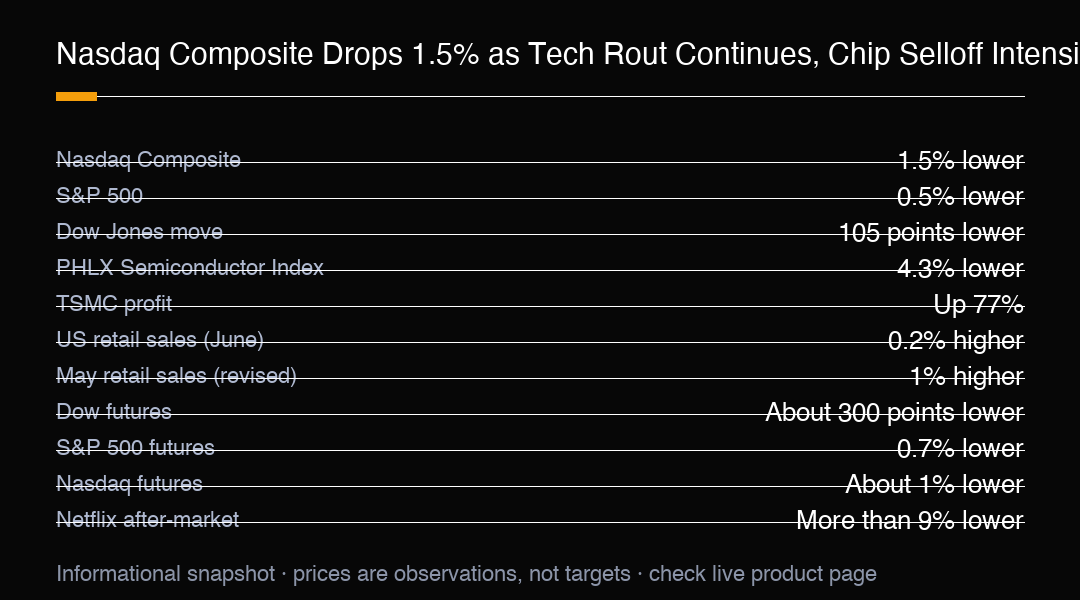

미국 주식은 실적 시즌이 흥미롭게 변하기 직전인 약세 주간을 맞이할 것으로 예상됩니다. 나스닥 종합지는周四 1.5% 하락하며 월가를 이끌고 내려갔고, 칩 매도세가 새로운 힘을 얻어 광범위한 시장이 busy 보고 구간을 앞두고 뒷걸음치게 했습니다.

S&P 500은 0.5% 하락했으며, 다우존스 산업평균지수는 105포인트(0.2%) 하락했습니다. 모든 주식이 나쁜 날을 겪은 것은 아니지만, 기술주가 매도 부담을 가장 크게 떠안았습니다. 투자자들은 수개월 동안 몇몇 기술주 승자들에 자금을 몰아넣었으나 이제는 반대 행동을 하고 있습니다.

반도체 주식은 시장의 가장 큰 하락 요인이었습니다. PHLX 반도체 지수는 4.3% 하락했으며, 엔비디아, 브로드컴, AMD, 인텔, 마이크론, 샌디스크, 시게이트 모두 하락했습니다. 이는 칩 거래에서 위험이 얼마나 집중되었는지를 보여주며, 몇몇 메가캡 이름이 단일 거래에서 전체 부문의 방향을 흔들 수 있음을 시사합니다.

헤지펀드도 조용히 노출을 줄이고 있습니다. 골드만삭스 프라임 브로커지는 AI 바스켓의 집계 순 포지션이 올해 최저 수준으로 떨어졌다고 밝혔습니다. 이는 확신이 사라진 것이 아니라, 밀집된 거래가 덜 밀집되어 시장이 안정되거나 급격한 반전에 더 취약해질 수 있음을 보여줍니다.

강한 기본가치도 매도를 막지 못했습니다. TSMC는 5번째 연속 기록적 실적을 발표하며 이익이 77% 급증했으나, 주식은 여전히 광범위한 칩 약세와 함께 움직였습니다. 반면 한국은 SK 하이닉스와 삼성 주식의 급변동 후 레버리지 칩 ETF 규제를 강화해 규제 당국이 거래 내 레버리지 축적을 주시하고 있음을 시사합니다.

경제 데이터는 큰 드라마는 없었지만 유용한 맥락을 제공했습니다. 미국 소매 판매는 6월 0.2% 상승하며 5월 수정된 1% 증가보다 둔화되었습니다. slower 소비는 인플레이션 우려를 완화할 수 있지만, 경제 모멘텀이 점차 완화되고 있다는 아이디어를 강화합니다. 주식 트레이더에게 약한 수요는 이자율에는 좋으나 수익 전망에는 덜 좋습니다.

선물 시장은 5월 또 다른 조심스러운 시작을 예고했습니다. 다우 선물은 약 300포인트 하락, S&P 500 선물은 0.7% 하락, 나스닥 선물은 약 1% 하락하며 트레이더들이 또 다른 기업 실적 파동을 소화했습니다.

넷플릭스는 예상과 broadly 일치하는 결과를 발표했음에도 불구하고 장외에서 9% 이상 하락하며 조심스러운 분위기를 더했습니다. 이는 신경질적인 테이프에서 even in-line 실적도 투자자가 더 많은 것을 기대했다면 처벌될 수 있음을 보여줍니다.

실적 캘린더가 이번 주를 다르게 만듭니다. 시장은 가장 큰 기술 및 금융 이름들의 결과 벽으로 걸어 들어가고 있으며, 최근 기술 약세 후 실망에 대한 허용도가 더 얇아 보입니다. 강한 숫자는 신뢰를 재건할 수 있지만, 약한 가이드는 밀집된 승자에서의 회전 가속화할 수 있습니다.

지수 트레이더에게 가장 깨끗한 읽기는 매도세가 밀집된 포지션의 재가격이며 거시적 이야기의 갑작스러운 변화가 아니라는 것입니다. 나스닥의 1.5% 하락과 SOX 지수의 4.3% 하락이 압력이 집중된 곳을 보여줍니다. US500 트레이더는 0.7% S&P 선물 움직임을 오프닝 리스크 게이지로 사용할 수 있으며 메가캡 기술이 안정화되거나 더 낮아지는지 관찰할 수 있습니다.

광범위성은 주목할 만한 세부 사항입니다. 소수의 대형 기업이 헤드라인 수준을 지원할 수 있지만, 은행, 산업, 소형 기술 이름은 계속 하락합니다. 매도가 좁게 유지되면 하락이 매수자를 끌 수 있지만, 확산되면 지수가 더 수정해야 합니다.

리스크 관리는 이벤트 클러스터링을 고려해야 합니다. 실적 프린트, 소매 데이터, 해외 헤드라인은 모두 미국 거래 시간 외 발생할 수 있으며 각각 지수를 빠르게 재가격할 수 있습니다. 하나의 야간 움직임을 전체 이야기로 읽기보다, 트레이더는 방향에 대한 결론을 내리기 전에 부문 간 추이를 기다려야 합니다.

이동으로의 포지셔닝은 가격만큼 중요합니다. 충격에 밀집된 롱으로 진입하는 시장은 더 빠르게 하락하는 경향이 있으며, 레버리지가 회복 시작 전에 해제되어야 합니다. 이미 리스크가 감소된 상태로 진입하는 시장은 더 빠르게 안정화할 수 있습니다.

실용적인 교훈은 이번 주 행동을 확신의 테스트로 취급하되 판정으로 취급하지 않는 것입니다. 1.5% 나스닥 하락은 정보적이지만, 실적과 성장 그림이 보이면 현금 거래는 다를 수 있습니다. 가장 유용한 신호는 지수가 매수를 유지할 수 있는지, 칩 주식이 지원을 찾을 수 있는지, 약한 데이터가 이자율 이야기를 건설적으로 유지하는지입니다.

MC Markets 트레이더는 US500을 사용하여 이 크로스-자산 설정에 대한 의견을 표현할 수 있으며, 기술 모멘텀, 칩 부문 변동성, 그리고 들어오는 실적을 단일 이름 리스크 없이 추적할 수 있습니다. 나스닥 하락과 SOX 하락이 집중 거래를 초점에 두고 이번 주 결과가 시장의 favorite 승자가 그 무게를 정당화할 수 있는지 보여줄 것입니다. 이는 시장 논평이며 개인 금융 조언이 아닙니다.

트레이딩 인사이트

나스닥 종합지가 칩 매도세 심화로 1.5% 하락했으며, PHLX 반도체 지수는 4.3% 하락하고 엔비디아부터 마이크론까지 모든 이름이 하락했습니다. S&P 500은 0.5% 하락하고 다우존스는 105포인트 하락했으며, 다우 선물은 약 300포인트 하락하고 S&P 500 선물은 5월 0.7% 하락했습니다. 미국 소매 판매는 6월 0.2% 상승하며 5월 수정된 1% 상승 후였습니다, 넷플릭스는 장외 9% 이상 하락했습니다. 이번 주 칩 광범위성과 실적을 주목하세요. 이는 시장 논평이며 개인 금융 조언이 아닙니다.