IBM 주가는 기업이 인공지능에 어떻게 지출하는지에 묶인 예비 실적 경고 이후 기록상 최악의 세션을 기록했다. 나스닥 트레이더에게 남는 교훈은 “AI가 끝났다”가 아니다 — 안주 리스크다. 같은 AI 붐 안에서 예산 우선순위가 바뀌면 서사 승자도 배수 재평가가 거칠 수 있다.

그 센티먼트에 가장 민감한 성장 쪽 지수의 실시간 시세는 NAS100 상품 페이지. 관련 인사이트: 나스닥 선물과 유가 리스크오프, 나스닥 반도체 조정과 유가 리스크.

핵심 요약

- 2026년 7월 14일 AI 관련 지출 경고로 IBM이 약 25% 하락 — 개별 재평가이지 나스닥 전체 폭락의 1:1 템플릿이 아니다.

- 회사가 밝힌 주 원인은 설비투자 재우선순위: 고객이 분기 말 지출을 AI 하드웨어(서버, 스토리지, 메모리)로 옮기고 소프트웨어·메인프레임 관련 딜을 미뤘다.

- 단기 초점: 소프트웨어 전염이 이어지는가, 아니면 공식 2분기 발표까지 IBM 고유로 남는가.

IBM 주가가 왜 약 25% 급락했나?

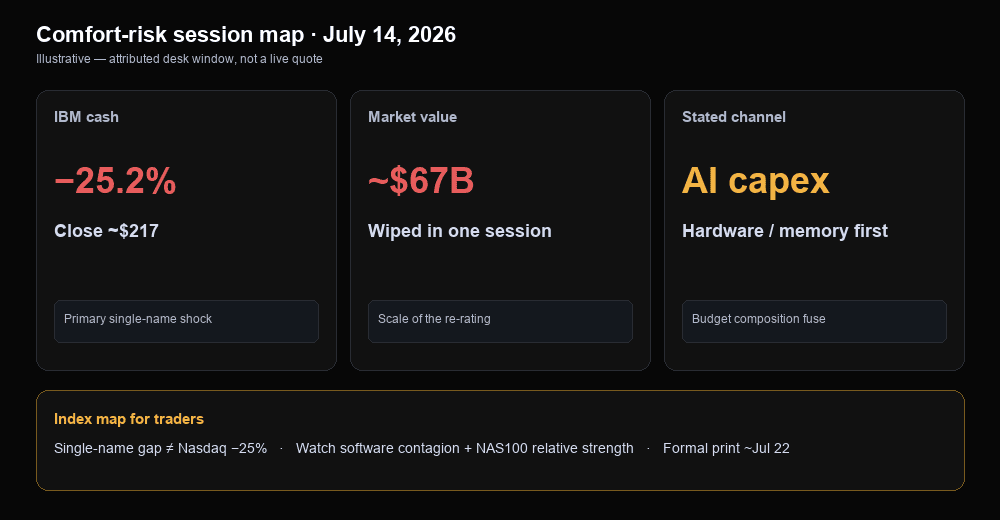

IBM이 급락한 이유는 경영진이 기대에 못 미치는 2분기를 사전 공지하고, 고객 지출이 예상보다 크게 AI 인프라 하드웨어로 이동했다고 설명했기 때문이지, 현물 시장이 “무작위로” 시가총액의 4분의 1을 지웠기 때문이 아니다. Forbes의 2026년 7월 14일(화) 보도에 따르면 IBM은 종가 기준 약 25.2% 하락, 217달러 근처로 마감했고, 시가총액 약 670억 달러가 증발했으며 기업 가치는 약 2,050억 달러를 약간 밑돌았다. 1987년 블랙 먼데이 약 23% 하락보다 나빴고, 현대사 최악의 하루로 데스크에서 프레이밍됐다.

CEO Arvind Krishna의 투자자 서한 — 같은 날 Forbes와 Reuters가 요약 — 은 분기가 “기대보다 나빴고”, 팀이 “흔들렸으며”, 다수의 대형 딜이 예정 일정에 닫히지 않았다고 했다. 핵심 전달 라인: 6월 마지막 몇 주, 고객은 공급이 빠듯하고 가격 인상이 예상되는 인프라를 확보하려고 분기 설비투자를 서버·스토리지·메모리로 돌렸고, IBM의 소프트웨어·인프라 스택(메인프레임 프로그램과 연결된 트랜잭션 처리 익스포저 포함)에서 지출을 빼냈다. Forbes가 인용한 FactSet 기준 월가 경로는 분기 매출 약 172억 달러, 주당순이익 약 2.93달러를 가리켰고, 정식 보고는 2026년 7월 22일 전후로 예상됐다.

AI 시대의 “안주 리스크”란 무엇인가?

안주 리스크는 인기 있는 AI 시대 서사와, 현금흐름 타이밍이 어긋날 때 시장이 지불할 배수 사이의 간극이다 — 장기 AI 이야기가 남아 있어도. 소셜 시장 코멘트는 이번 주를 “AI 시대 최대 교훈은 안주하지 말라”는 직설로 요약했다. 리스크 마인드셋으로는 유용하고, 가격 전망은 아니다. 종목은 “AI 노출”로 보이고 연중 강세를 찍어도, 경영진이 고객의 실제 지출 방식에 충분히 적응하지 못했다고 인정하면 구조적 하루 재평가에 직면할 수 있다.

트레이더에게 안주는 동시에 무너지는 세 가정으로 나타난다: (1) AI 라벨이 밸류에이션을 보호한다, (2) 예산 사이클이 매끄럽다, (3) 강한 서사는 오버나이트 갭 리스크가 낮다. IBM 세션은 신뢰할 만한 엔터프라이즈 프랜차이즈가 고객이 같은 AI 붐 안에서 지출을 하드웨어·메모리로 옮기고 소프트웨어 스택 일부에서 멀어졌다고 말할 때, 그 가정이 얼마나 빨리 뒤집히는지를 보여주는 사례다.

AI 지출이 소프트웨어 주가와 나스닥 노출을 어떻게 누르나?

기업이 희소한 인프라를 확보하려고 단기 예산을 돌릴 때, 총 AI 지출이 늘고 있어도 소프트웨어 주가는 압박받을 수 있다. Reuters와 WSJ 계열 보도는 같은 채널을 그렸다: 공급이 빠듯한 서버·칩·네트워크 장비를 쫓는 기업이 다른 기술에서 지출을 돌린다. 이는 AI 수요 붕괴의 자동 증거가 아니라 구성 충격(예산이 어디로 가는가)이다.

세션 보도는 소프트웨어 섹터 매도와 다우 산업평균에 IBM이 큰 부담이 됐고, 같은 테이프에서 다른 소프트웨어 종목이 약했다고 적었다(Fox Business, Guardian 등). 지수 트레이더에게 전염 읽기는 중요하다: 개별은 25% 갭이어도 나스닥 100이 25% 움직일 필요는 없지만, 시장이 “AI 예산 안의 승패”를 가격에 넣을 때 소프트웨어 베타와 성장 배수 민감도는 NAS100 상대 성과에 여전히 나타난다.

계층을 깨끗이 유지하라. IBM은 메인프레임 소프트웨어·컨설팅·인프라가 섞인 개별 주식이다. 나스닥 100은 분산된 성장 바스켓이다. IBM을 센티먼트와 예산 구성 신호로 쓰고, 전체 지수의 단일 팩터 모델로 쓰지 말라.

트레이더는 다음에 무엇을 봐야 하나?

세 가지 확인을 보라: 소프트웨어 전염이 이어지는지, NAS100이 상대 강도를 지키는지, IBM 공식 2분기 발표가 이야기를 어떻게 갱신하는지.

시나리오 A — 전염 지속. 소프트웨어 피어가 약하고, NAS100이 더 넓은 미국 리스크 대비 부진하며, 코멘트가 AI를 비하드웨어 벤더에 대한 예산 잠식으로 계속 프레이밍한다. 피어 실적이 안정될 때까지 성장주 저가 매수는 취약할 수 있다.

시나리오 B — 소화. IBM이 아웃라이어로 남고 소프트웨어 피어가 안정되며 NAS100 상대 강도가 개선된다. 이는 AI 사이클이 영원히 건강하다는 “증명”이 아니다 — 7월 14일 움직임이 시스템적이기보다 더 고유하다고 가격에 반영되고 있다는 뜻일 뿐이다.

소프트웨어가 강하게 반등하고 IBM 테이프가 안정되며 지수가 소프트웨어 하락 주도 없이 회복하면 시나리오 A는 빨리 깨진다. IBM 공식 보고를 앞두고 피어 소프트웨어가 다시 아래로 벌어지고 NAS100이 2차 리스크오프를 주도하면 B는 빨리 깨진다. 어느 경로든 조건부이며 거래 지시가 아니다.

세션 일람

| 시장 / 항목 | 읽기 (창) | 역할 |

|---|---|---|

| IBM 현물 | 약 −25.2% ~ 약 $217 (2026-07-14 종가) | 1차 개별 충격 |

| IBM 시가총액 | 약 $670억 증발; 기업 약 <$2,050억 (동일 창) | 재평가 규모 |

| 명시된 채널 | 6월 말 설비투자가 서버 / 스토리지 / 메모리로; 딜 지연 | AI 예산 구성 주 원인 |

| 공식 보고 경로 | 매출 약 $172억 / EPS 약 $2.93 (FactSet 경로); 보고 약 7/22 | 다음 하드 업데이트 |

| 소프트웨어 테이프 | 섹터가 IBM과 함께 매도; IBM이 다우 주요 부담 (세션 노트) | 전염 점검 |

| NAS100 맵 | 성장/소프트웨어 센티에 대한 지수 베타 — IBM과 1:1 아님 | 트레이더용 지수 표현 |

세션 중 시세는 변한다. 이후 시세는 다를 수 있다 — 지수 실시간 시세: NAS100.

마무리

IBM 세션은 같은 예산 사이클 안에서도 AI 붐에 승자와 패자가 있음을 상기시킨다. 종목은 인기 서사 위에 앉아 있어도, 경영진이 고객 지출이 프랜차이즈보다 빨랐다고 인정하면 거칠게 재평가될 수 있다. 나스닥을 보는 트레이더는 이를 안주 리스크 교훈으로 다루고, 공식 발표까지 소프트웨어 피어와 NAS100 상대 강도를 보며 개별 갭을 자동 지수 전망으로 바꾸지 말라.