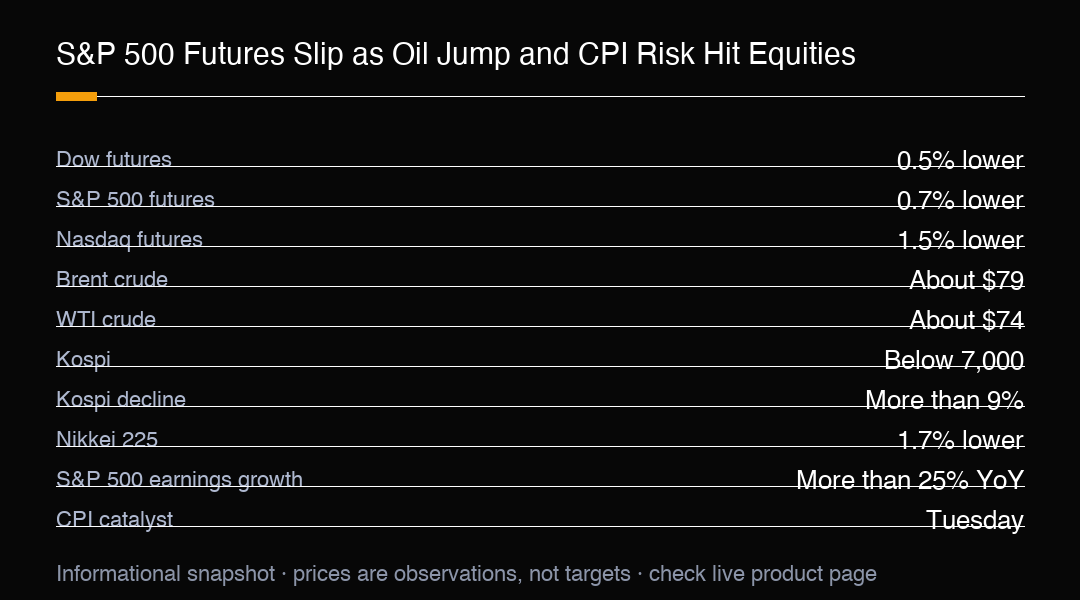

月曜日の早朝、S&P 500 先物は 0.7% 下落し、再燃した地政学的緊張がリスク選好を弱め、アジア市場に新たな衝撃をもたらした。ダウ先物は 0.5% 低下し、ナスダック先物は 1.5% 急落して、圧力が広範であったものの成長に敏感な契約で最も重かったことを示した。これらは先物指標であり現金指数の終値ではないため、US500 取引者にとっての状況設定は、地政学、原油、インフレデータが同時に価格化されるクロス・アセット・リスクオフ・ムーブとなっている。

地政学的な主張は依然として流動的であるため、取引者は単一の発言を永続的な市場事実として扱うことを避けるべきである。主要なメカニズムは、紛争や輸送に関する不確実性がエネルギーのリスク・プレミアムを押し上げる点にある。ブレント原油は約 4% 急騰して 1 バレル 79 ドル付近に至り、一方ウェスト・テキサス・インターミディエート(WTI)は 3% 以上上昇して約 74 ドルとなった。原油のより大きな変動は、主要な米国データ・カタリストが近づいている中で、インフレ懸念を再燃させる可能性がある。

燃料コストの上昇は輸送および生産費用を押し上げ、持続的な原油増加はインフレの進捗が確実でないように見せる可能性がある。これは中央銀行を慎重に保ち、迅速な政策緩和への信頼を制限するかもしれない。S&P 500 にとって、その結果は収益性という問題と同様に評価の問題であり、インフレリスクの再帰により利回りが上昇すれば、企業レベルの需要が堅調であっても高デュレーションの成長株は圧力に直面する可能性がある。

アジア市場は、このメカニズムがどれほど急速に波及するかを示した。韓国のコスピは 9% 以上急落して 7,000 を下回り、5 月初旬以来の最低水準となった。コスダックは 2% 下落し、日本のニッケイ 225 は 1.7% 低下した。これらの動きは地域リスクと、技術重視市場が世界的な成長期待に対してどれほど敏感であるかを示しており、米国指数取引者にとって有用なプレマーケット・シグナルを提供する。

コスピの動きの深さは、穏やかな下落ではなかったため、より詳細な検討に値する。単一セッションで 9% 以上下落することは、レバレッジ付きアカウントがレバレッジを解除する必要に迫られ、ボラティリティ売り手がオフサイドにcaughtされるなど、独自のモメンタムをトリガーする可能性のある移動である。主要な地域指数が 7,000 という丸い水準を下回ると、それはバグハンターと継続的な売り手の両方を惹きつける可能性のある心理的な参照点となり、今後の方向性は初期の衝撃が吸収されるか延長されるかによって決まる。

米国の上場企業業績カレンダーは、両方向のリスクを追加する。JPモルガン、ゴールドマン・サックス、モルガン・スタンレー、バンク・オブ・アメリカ、シティグループ、ウェルズ・ファーゴ、ネットフリックス、ジョンソン・エンド・ジョンソン、ユニファイドヘルスが今週決算を発表する予定である。アナリストは第 2 四半期の S&P 500 収益成長が年次比較で 25% 以上になると予測しているが、これは期待であり結果ではない。強力な決算はセンチメントがより高い原油を吸収するのを助ける可能性があるが、失望的なガイダンスはマクロ圧力を増幅するかもしれない。

高い収益性バーと新たなマクロショックの組み合わせは、まさに信念をテストする状況設定である。25% 以上の予測成長は要求の厳しい比較を設定し、マクロ背景がすでに脆弱であれば、単に予想を達成する企業も罰せられる可能性がある。同時に、軟調なインフレ・プリントまたは地政学的見出しの緩和は、強力な結果が重荷を担うことを許すかもしれない。取引者は、指数が決算自体に反応するか、それらを包むマクロ・ナラティブに反応するかを観察すべきである。

火曜日の 6 月 CPI 報告は、次の主要なテストである。より熱い読みは、原油が高止まりすれば特に、より高い・より長い金利・ナラティブを強化する可能性がある。より軟調な読みは先物でのリリーフ・ムーブを支援する可能性があるが、反応は依然として地政学的見出しと決算ポジショニングに依存するかもしれない。CPI はカタリストであり、保証された方向シグナルではない。

US500 ポジショニングにとって、先物と現金のギャップが重要である。0.7% の先物下落は、主要セッション前にリスクがどのように価格化されているかを示すが、現金指数が同じ水準で開くまたは閉じることを保証しない。オーバーナイト流動性は動きを誇張し、新しい情報はそれらを逆転させる可能性がある。シナリオ計画には、さらに低下する継続、ギャップ・アンド・リカバリーパターン、および抵抗付近で停滞するリリーフ・ラリーを含めるべきである。

原油は主要なクロス・アセット・リファレンスである。ブレントが 79 ドル付近、WTI が 74 ドル付近にあることは、投資家が供給と紛争リスクに意味のあるプレミアムを割り当てていることを示すが、輸送状況が変化すればこれらの水準は急速に移動する可能性がある。持続的な原油上昇はインフレと利回りを焦点に置き、急速な撤退は株式先物からの圧力を一部取り除く可能性があるが、弱いブロードネスを修復しない。

リスク管理はイベントのクラスターリングを考慮すべきである。地政学的見出しは取引時間外に到着し、CPI は金利と指数を急速に再価格化し、決算は指数ブロードネスに影響を与える可能性のある急激な単一銘柄動きを生み出す可能性がある。取引者は、1 つのオーバーナイト価格を完全な米国セッションとして読み取ることを避け、セクター全体でのフォロー・トゥルーを待つべきである。

指数取引者への実践的な教訓は、月曜日の先物動きを判決ではなく警告として扱うことである。0.7% のオーバーナイト下落は情報的だが、米国決算とインフレ状況が見えてくると現金セッションは乖離する可能性がある。最も有用なシグナルは、S&P 500 が CPI プリントに向けてビッドを維持できるか、ナスダック主導のより重い下落後にメガキャップ技術が安定するか、および原油が金利リスク・ナラティブを生き続けるために十分にビッドされ続けるかである。

ブロードネスは特に重要であり、指数先物は内部の弱さを隠す可能性がある。少数の大企業が見出し水準を支える一方で、銀行、産業、および小規模な技術銘柄が継続して下落している可能性がある。取引者は先物パーセンテージをオープニング・リスク・ゲージとして扱い、動きがより広範なトレンドになるかどうかを判断するためにクロス・セクター参加を使用すべきである。

現在の S&P 500 先物状況設定は、クロス・アセット・レジリエンスのテストである。0.7% の下落は、より小さなダウの動きとより重いナスダックの動きの間に位置し、一方 79 ドル付近のブレントと 74 ドル付近の WTI はインフレの stakes を高める。25% 以上の予測収益成長はセンチメントを支援する可能性があるが、火曜日の CPI と今週の決算はそれを検証する必要がある。MC Markets の取引者は、これらのシナリオを監視するために US500 を使用できる。これは市場コメントであり、個人的な金融アドバイスではない。

トレーディング・インサイト

S&P 500 先物はクロスアセットのリスクオフテストを価格化しており、S&P 500 は 0.7% 下落、Nasdaq は 1.5% 下落、Brent は約 $79、WTI は約 $74 です。Kospi は 9% 以上下落して 7,000 を下回り、アナリストは 25% 超の決算成長を予測しています。火曜日の CPI は金利期待を迅速に変動させる可能性があります。先物の反発がメガキャップ銘柄以外に広がるか監視してください。これは市場コメントであり、個人的な金融アドバイスではありません。