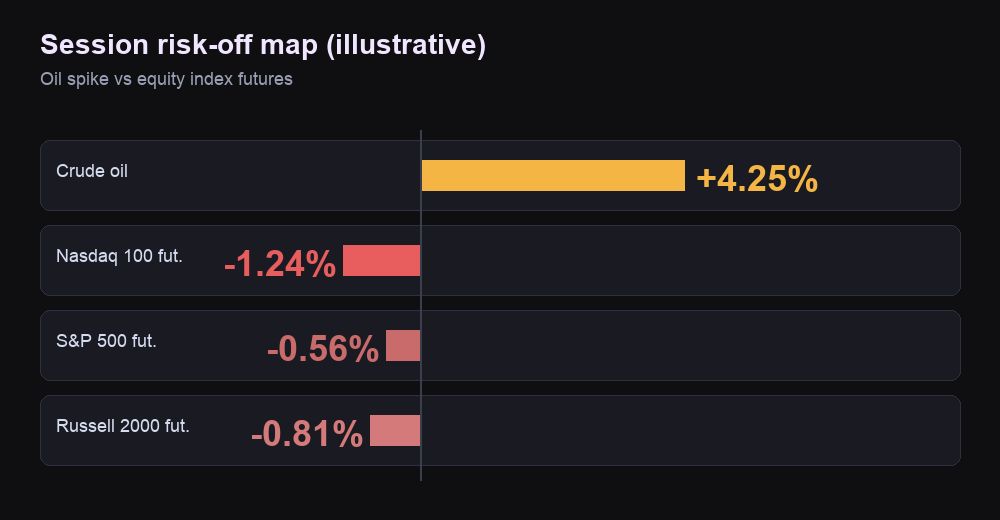

米株式先物は寄り付きが弱く、米イランの新たなエスカレーション報道の後に原油が急騰した。ナスダック100先物が下落を主導したのは、原油主導のインフレ懸念が金利期待を押し上げたためだ。テクノロジーのバリュエーションは、割引率の上昇に対して市場全体より敏感になりやすい。

有用な枠組みは「戦争=自動クラッシュ」ではない。伝播の連鎖だ:原油リスク → インフレ期待 → 金利経路が引き締まる可能性 → 長期成長資産への圧力。指数のライブ価格はNAS100製品ページ、原油はUSOIL。

要点

- 原油ショックと金利懸念。ナスダック先物が米株指数先物の下落を主導。

- 割引率が上がると、成長・テックのマルチプルが先に調整されやすい。

- 短期の焦点:原油の上昇が維持されるか、現金市場の寄り付きが先物のギャップを確認するか。

なぜナスダック先物は下落したのか?

ナスダック100先物が他の株価指数先物より大きく下げたのは、テクノロジーと成長のバリュエーションが金利期待の上昇により強く反応するからだ。供給リスクの見出しで原油が跳ねると、市場は「インフレが粘着的」「政策がより引き締め」との見方を織り込み直し、将来キャッシュフローの割引率を押し上げることが多い。ナスダック100は全体として、より広いS&P 500より長期キャッシュフローへの依存が大きく、金利期待が上がると指数はしばしば鋭く動く。

Barron’sの2026年7月13日(月)プレマーケット報道では、S&P 500先物が約0.3%安、ナスダック100先物が約1%安、ダウ先物はおおむねフラット。週末の米イラン緊張が、忙しい週の前に投資家を警戒させた。この「ナスダックが下落を主導し、ダウは相対的に耐える」構図は、金利敏感な成長売りに近く、全指数の一律安とは違う。関連分析:ナスダック半導体の押し目と原油リスク。

原油高がテクノロジー株を傷つけるのはなぜか?

主因はインフレと金利のチャネルであり、チップ企業が航空会社のように原油を大量消費するからではない。原油急騰は近いインフレ期待を押し上げ得る。債券市場がより粘着的なFRB経路を織り込むと、長期成長株が先に再評価されやすい。市場実務では、ナスダック先物がこの金利ショックで振れやすい側になりやすい。

同じ月曜セッションで、イランへの海上封鎖再開をめぐる発言とホルムズ海峡のエネルギー輸送への懸念再燃の後、原油は明確に上振れした。2026年7月13日の東部時間昼前後、Economic Timesは期近WTIが1バレル約74.20ドル(約+4.3%)、ブレント約79.50ドル(約+4.4%)と報じた。これはセッション中のある時点の価格であり、日通しの決済価格ではない。同日後半、CNBCのホルムズ封鎖報道ではさらに大きな原油変動が示された——だから銘柄、限月、時刻、タイムゾーンを明示する必要がある。

同じ連鎖は逆にも働く。緊張緩和の見出しと原油急落があれば、地政学リスクが残っていても株式先物——特に成長色の強いナスダック先物——は反発し得る。測れるのは原油価格であり、見出しだけでは足りない。同週の指数複合体の整理:原油急騰でS&P先物が軟化。

次に何を見るべきか?

確認は三つ:原油の方向、ナスダックの相対パフォーマンス、現金市場の寄り付きが先物ギャップを支えるか崩すか。

シナリオA——原油が上昇を維持。期近原油がセッション急騰の大部分を保ち、ナスダック先物がS&P先物に劣後し続け、現金株が軟調寄りなら、インフレ/金利の物語が依然主導。原油が冷えるまで押し目買いは失敗しやすい。

シナリオB——原油が明確に剥落。原油が急騰分の多くを吐き、アジアのリスク資産が安定し、ナスダック先物が戻りを主導すれば、セッションはショックから消化へ移り得る。それは新たな上昇局面の証明ではなく、短期のリスク許容が戻りつつあることを示すだけだ。

原油が急反落し先物が広く回復すればシナリオAは崩れる。原油が二段上げし、株式先物がセッション安値を試しナスダックがなお下落主導ならシナリオBは崩れる。

先物は週末やオーバーナイト・ショック後の最初の連続プライシングだ。現金株式は米流動性が入ると、その読みを確認・弱化・反転し得る。アジア時間も先にシグナルを出しやすい:地域指数の軟調は、ニューヨーク本格オープン前にナスダック先物へ表れやすい。

セッション一覧

| 市場 | 読み(時間帯) | 物語上の役割 |

|---|---|---|

| WTI原油(期近) | 約$74.20、約+4.3%(2026-07-13セッション中) | 主因・発火点 |

| ブレント(期近) | 約$79.50、約+4.4%(同時帯) | 国際原油ベンチマーク |

| ナスダック100先物 | 約−1%(2026-07-13プレマーケット) | 感応度の高い成長サイド |

| S&P 500先物 | 約−0.3%(同プレマーケット) | 米広義のリスク選好 |

| ダウ先物 | おおむねフラット(同時帯) | 景気敏感/価格加重の対照 |

| 金利の物語 | 原油 → インフレ → 政策経路 | テック・マルチプルが先に動く理由 |

セッション中の価格は動く。後続の気配は異なり得る——最新水準はNAS100とUSOIL。

この伝播マップの使い方

いずれのシナリオも確定ではない。原油の伝播、指数の相対強弱、現金流動性が入ったときの先物ギャップの消化の仕方に基づく条件付きの判断だ:

- 先物の下方ギャップは、現金寄り付きが確認または解消するまで仮説にすぎない。

- 原油が主因なら、確認は株のローソクだけでなく原油を見る。

- 相対強度が重要:原油がなお強くナスダックが下落主導なのは、原油がすでに戻した狭いテック調整とは意味が違う。