IBM株は、企業が人工知能にどう支出しているかに結びついた速報的な業績警告のあと、記録上最悪の1セッションをつけた。ナスダック取引者にとって耐える教訓は「AIは終わった」ではない——安住リスクだ。同じAIブームのなかで予算の優先順位が入れ替わると、物語の勝者でも倍率は激しく付け替えられる。

そのセンチメントに最も敏感な成長寄りの指数のライブ価格はNAS100製品ページ。関連インサイト:ナスダック先物と原油のリスクオフ、ナスダック半導体の押し目と原油リスク。

要点

- 2026年7月14日、AI関連の支出警告でIBMは約25%下落——個別銘柄の再評価であり、ナスダック全体のクラッシュの1対1テンプレではない。

- 会社が示した主因は設備投資の優先順位変更:顧客が四半期末の支出をAIハード(サーバー、ストレージ、メモリ)へ移し、ソフト/メインフレーム関連案件を遅らせた。

- 短期の焦点:ソフトの伝染が続くか、正式な第2四半期発表までIBM固有にとどまるか。

なぜIBM株は約25%急落したのか?

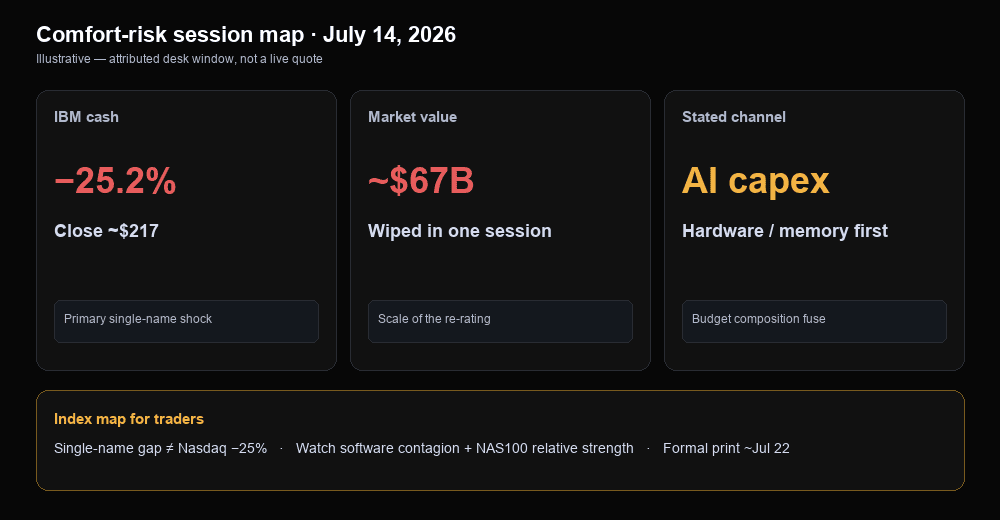

IBMが急落したのは、経営陣が期待外れの第2四半期を事前告知し、顧客支出が想定以上にAIインフラハードへ移ったと説明したからであり、現物市場が「ランダムに」株価の4分の1を消したからではない。Forbesの2026年7月14日(火)報道では、IBMは終値で約25.2%安、おおよそ217ドル、時価総額で約670億ドルを消し、企業価値は約2,050億ドルをやや下回る水準となった。1987年ブラックマンデーの約23%安を上回り、現代史上最悪の1日とデスクで位置づけられた。

CEOアルビンド・クリシュナの投資家向け書簡——同日ForbesとReutersが要約——は、四半期が「期待より悪く」、チームが「つまずき」、多数の大型案件が予定どおり締まらなかったと述べた。中核の伝播線:6月最終週、顧客は供給が逼迫し値上げが見込まれるインフラを確保するため、四半期設備投資をサーバー・ストレージ・メモリへ振り向け、IBMのソフト/インフラスタック(メインフレーム計画に結びつくトランザクション処理のエクスポージャーを含む)から支出を引き剥がした。Forbesが引用したFactSet経由のウォール街パスは、四半期売上約172億ドル、EPS約2.93ドルを指し、本報告は2026年7月22日前後とされた。

AI時代の「安住リスク」とは何か?

安住リスクとは、人気のAI時代ナラティブと、キャッシュフローのタイミングがずれたときに市場が払う倍率とのギャップである——長期のAIストーリーが残っていても。ソーシャルの市場コメントは今週、「AI時代の最大の教訓は安住するな」と直截にまとめた。これはリスクの心構えとして有用で、価格予想ではない。銘柄は「AIエクスポージャー」に見え、年央まで強くても、経営が顧客の実際の支出に十分適応できなかったと認めると、構造的な1日の再評価に直面し得る。

取引者にとって安住は、同時に崩れる3つの前提として現れる:(1)AIラベルがバリュエーションを守る、(2)予算サイクルは滑らか、(3)強い物語はオーバーナイト・ギャップリスクが低い。IBMのセッションは、信頼できる企業フランチャイズが「同じAIブームのなかで顧客がハード/メモリへ支出を移し、ソフトスタックの一部から離れた」と述べたとき、それらの前提がどれだけ速く反転するかを示すケーススタディだ。

AI支出はソフト株とナスダック・エクスポージャーをどう圧迫するか?

企業が希少なインフラを確保するために足元の予算を振り替えるとき、総AI支出が伸びていてもソフト株は圧迫され得る。ReutersとWSJ系の報道は同じチャネルを描いた:供給制約のサーバー、チップ、ネットワーク機器を争う企業が他技術から支出を逸らす。これは需要崩壊の証明ではなく、構成ショック(予算の行き先)である。

セッション報道はソフトセクターの売りと、ダウ工業株平均へのIBMの重い押し下げ、同じテープで他ソフトが弱いことも記した(Fox Business、Guardianなど)。指数取引者にとって伝染の読みは重要:個別は25%ギャップでもナスダック100が25%動く必要はないが、市場が「AI予算のなかの勝ち負け」を織り込むとき、ソフトのベータと成長倍率の感応度はNAS100の相対パフォーマンスになお出る。

階層をきれいに保つ。IBMはメインフレームソフト、コンサル、インフラを持つ単一株式。ナスダック100は分散した成長バスケット。IBMはセンチメントと予算構成のシグナルとして使い、指数全体の単一因子モデルにしない。

取引者は次に何を見るべきか?

3つの確認を見る:ソフトの伝染が続くか、NAS100が相対的強さを保つか、IBMの正式な第2四半期が物語をどう更新するか。

シナリオA——伝染が続く。ソフト同業が軟調、NAS100がより広い米国リスクに対して劣後し、コメントがAIを非ハードベンダーへの予算食いとして描き続ける。同業の安定した数字が見えるまで成長の押し目買いは脆くなり得る。

シナリオB——消化。IBMが外れ値のまま、ソフト同業が安定し、NAS100の相対的強さが改善。これはAIサイクルが永遠に健全だと「証明」しない——7月14日の動きがより固有で、システム的ではないと織り込まれていることを示すだけだ。

ソフトが強く反発しIBMテープが安定、指数がソフトの下押し主導なしに取り戻すとシナリオAは早く崩れる。IBM本報告に向け同業ソフトが再び下へ広がり、NAS100が第2波のリスクオフを主導するとBは早く崩れる。いずれの道も条件付きで、取引指示ではない。

セッション一覧

| 市場 / 項目 | 読み(ウィンドウ) | 役割 |

|---|---|---|

| IBM現物 | 約−25.2%〜約217ドル(2026-07-14終値) | 主たる個別ショック |

| IBM時価総額 | 約670億ドル消失;企業約<2,050億ドル(同ウィンドウ) | 再評価の規模 |

| 示されたチャネル | 6月末の設備投資がサーバー/ストレージ/メモリへ;案件遅延 | AI予算構成の主因 |

| 本報告パス | 売上約172億ドル/EPS約2.93ドル(FactSetパス);報告約7/22 | 次の硬更新 |

| ソフトのテープ | セクターはIBMとともに売られ;IBMはダウの主押し下げ(セッション注) | 伝染チェック |

| NAS100マップ | 成長/ソフトセンチへの指数ベータ——IBMと1:1ではない | 取引者向け指数表現 |

セッション中の価格は動く。後続の気配は異なり得る——指数のライブ価格はNAS100。

まとめ

IBMのセッションは、同じ予算サイクルのなかでもAIブームに勝ちと負けがあることを思い起こさせる。銘柄は人気の物語に乗っていても、経営が顧客支出がフランチャイズより速く動いたと認めれば硬く再評価され得る。ナスダック向きの取引者はこれを安住リスクの教訓として扱い、本報告までソフト同業とNAS100の相対的強さを見、個別ギャップを自動の指数予想にしないことだ。