美國股指期貨開盤偏弱,油價在新一輪美伊局勢升級消息後明顯走高。納斯達克 100 期貨領跌,核心原因是油價驅動的通膨擔憂抬升了利率預期——科技股估值對貼現率上行,通常比大盤更敏感。

不必把框架理解成「有戰爭就必然崩盤」。更實用的是一條傳導鏈:原油風險推高通膨預期 → 利率路徑可能收緊 → 長久期成長資產承壓。股指即時報價見NAS100 產品頁,原油見USOIL。

核心要點

- 油價衝擊抬升利率擔憂,納指期貨領跌美股指數期貨。

- 貼現率上行時,成長與科技估值往往最先調整。

- 短線關鍵:原油漲幅能否守住,以及美股現貨開盤是否確認期貨低開。

納指期貨為何下跌?

納斯達克 100 期貨跌幅大於其他股指期貨,是因為科技與成長類估值對利率預期上行更敏感。油價因供應風險消息急漲時,市場常會重新定價「通膨更黏、政策更緊」的路徑,從而抬高未來現金流的貼現率。納指成分整體上比更廣泛的標普 500 更依賴長期現金流,利率預期上行時,指數往往反應更猛。

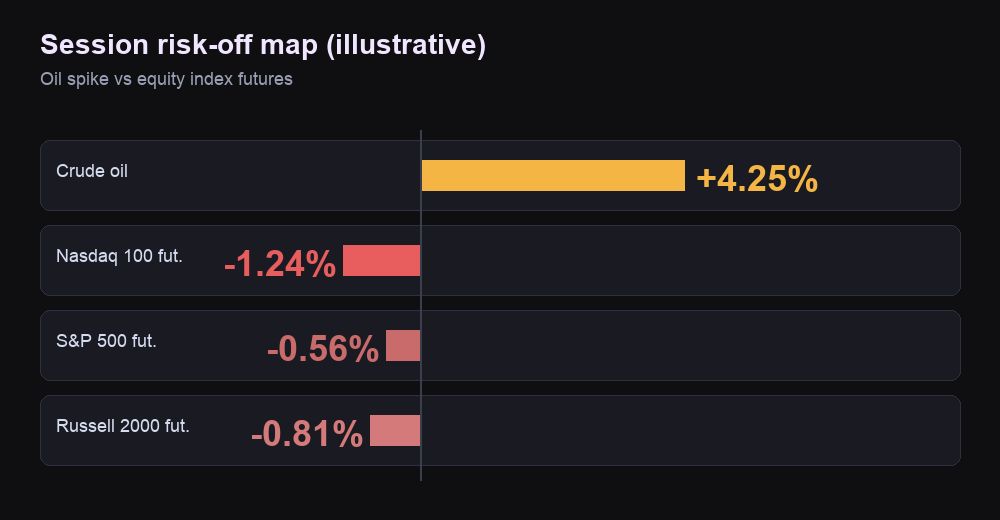

據 Barron’s 在 2026 年 7 月 13 日(週一)盤前的市場報導:標普 500 期貨約跌 0.3%,納斯達克 100 期貨約跌 1%,道指期貨大致持平。週末美伊局勢升級,令投資者對接下來繁忙一週保持警惕。這種「納指領跌、道指相對抗跌」的結構,更像利率敏感的成長拋售,而不是所有基準同步下挫。相關分析見納指晶片回調與油價風險。

油價上漲為何會衝擊科技股?

油價上行對科技股的主要衝擊,來自通膨與利率通道——並不是晶片公司像航空公司那樣大量消耗原油。原油急漲可能抬升短期通膨預期;若債市定價更「黏」的聯準會路徑,長久期成長股往往先被重估。對交易者而言,納指期貨往往是這一利率衝擊下彈性最大的映射。

同一週一盤中,市場在「對伊朗恢復海上封鎖」、荷姆茲海峽能源運輸再受關注等消息後出現明顯油價上衝。約在2026 年 7 月 13 日美東時間午間,Economic Times 報導:WTI 主力合約約每桶 74.20 美元(約漲 4.3%),布倫特約 79.50 美元(約漲 4.4%)。這是盤中某一時點的報價,不是日終結算價。當日晚些時候,CNBC 關於荷姆茲封鎖的報導顯示原油波動進一步放大——因此必須寫清品種、合約、時間和時區。

同一條傳導鏈也可以反向運作。若出現緩和消息、油價快速回落,股指期貨——尤其是成長權重較高的納指期貨——仍可能反彈,即便地緣風險尚未消失。可觀測、可核對的是油價本身;標題本身並不足夠。同週更廣指數的盤面梳理見標普期貨在油價跳漲時走弱。

接下來重點觀察什麼?

盯三件事:原油方向、納指相對強弱、美股現貨開盤是承接還是砸穿期貨低開。

情景 A——油價守住漲幅。若主力原油保住大部分盤中漲幅,納指期貨繼續弱於標普期貨,且現貨開盤偏軟,則通膨 / 利率敘事仍占主導;油價降溫前,盲目抄底更容易失敗。

情景 B——油價明顯回落。若原油吐回大部分漲幅,亞洲風險資產企穩,納指期貨率先收復失地,則行情可能從「衝擊」進入「消化」。這不代表新一輪單邊上漲已經成立,只說明短線風險偏好在回暖。

若油價急跌、期貨普遍收復,情景 A 很快失效。若油價二次衝高、股指期貨回測日內低點且納指仍領跌,情景 B 很快失效。

期貨是週末或隔夜衝擊後的第一輪連續定價。美股現貨在流動性到位後,可以確認、弱化甚至反轉這一判斷。亞洲時段也常先給出訊號:區域指數偏弱,往往先反映在納指期貨上,再等到紐約全面開盤。

時段一覽

| 品種 | 讀數(數據窗口) | 在敘事中的角色 |

|---|---|---|

| WTI 原油(主力) | 約 $74.20,約 +4.3%(2026-07-13 盤中) | 首要風險驅動 |

| 布倫特(主力) | 約 $79.50,約 +4.4%(同一窗口) | 國際原油基準 |

| 納斯達克 100 期貨 | 約 −1%(2026-07-13 盤前) | 高彈性成長映射 |

| 標普 500 期貨 | 約 −0.3%(同一盤前窗口) | 美股整體風險偏好 |

| 道指期貨 | 大致持平(同一窗口) | 週期 / 價格加權對照 |

| 利率敘事 | 油價 → 通膨 → 政策路徑 | 科技估值為何先調整 |

盤中價會隨時間變化,後續報價可能不同。最新水準見NAS100與USOIL。

如何使用這張傳導圖

以上情景都不是定論,而是條件判斷:結合油價傳導、指數相對強弱,以及現貨流動性到位後,期貨低開如何被確認或消化。

- 期貨低開在現貨開盤確認或消化之前,只是假設,不是結論。

- 若油價是主驅動,路徑確認要看原油,而不是只看股指 K 線。

- 相對強弱很關鍵:油價仍強、納指領跌,與原油已回落時的窄幅科技調整,含義完全不同。