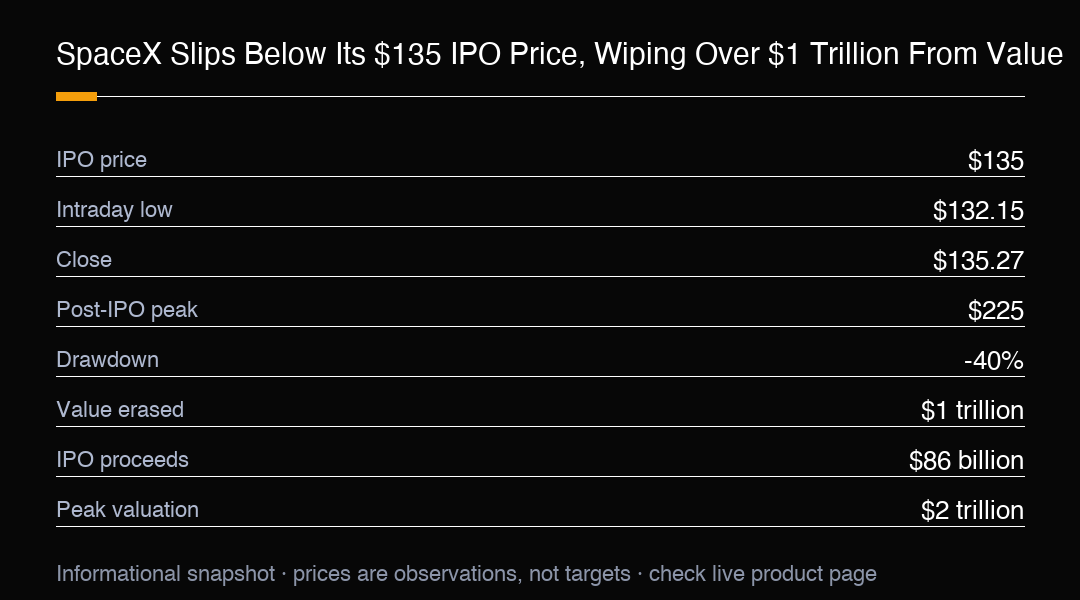

SpaceX股价本周重挫,短暂跌破$135IPO价并触及$132.15,随后收复失地收于$135.27。对这只自盛大上市以来一直是市场宠儿的股票而言,这是一个急剧的回落。

从‘/「奔月」/’到短短几周内的‘只要让我回到成本价就好’,反转来得迅猛。该股现已较$225的后上市峰值回落约40%,公司市值蒸发逾$1万亿,提醒后入场者情绪反转能有多快。

公司在创纪录上市后发行的债券也明显走弱,这是一个信号:投资者对集团高企的估值变得更为挑剔,而不只是对其股价。信用市场正在呼应股市中已可见的谨慎,这是对该故事定价方式更广泛的重置。

那次创纪录的IPO募资$860亿,估值超过$2万亿,一度使SpaceX比亚马逊还值钱。此后,兴奋遇上现实,而现实开始提出关于价格的尖锐问题。一个经典的供需担忧卷土重来:随着早期投资者获得卖出能力,新增供给可能超过需求。

估值担忧加剧了压力。SpaceX仍是一家快速成长的公司,但仍未盈利,令投资者争论未来多少成功已被计入当前股价。高倍数只有在增长如期兑现时才成立,而市场正开始要求证据。

下一个潜在催化剂来得很快。SpaceX正准备其第13次星舰试飞,发射窗口于周四晚间开启。每一次成功的试飞都让公司最大的长期雄心更近一步,而可重复使用发射系统正处投资逻辑的核心。

星舰设计为完全可重复使用,在降低发射成本的同时提升载荷能力。若按计划成功,它能解锁从更便宜的卫星发射到轨道AI数据中心等未来概念的一切。这正是市场一直在定价的上行空间,也是估值被拉伸得如此之远的原因。

但就目前而言,它仍是进行中的工作。投资者以前听过雄心勃勃的时间表,市场似乎更偏好已证实的发射而非承诺。星舰试飞是临近的事件,可能重建信心,也可能加深对市场已计入多少价格的重估。

跌破IPO价是带有心理意义的。$135是每位新持有人衡量成败的参照点,失守它把一个象征性里程碑变成了检验那些在发行日买入者信念的试金石。

对交易者而言,这一格局波动率高。一次干净的星舰成功可能引发一轮急剧的缓和反弹回到IPO线,而另一次推迟或失败则可能进一步压低股价,并测试市场在趋于稳定前愿意容忍多大程度的万亿市值回撤。

流动性在股价低于发行参考价后变薄,而更薄的盘面会放大两个方向的波动。这意味着在星舰窗口附近出现剧烈波动的概率上升,无论长期叙事如何。

与其他高调上市的比较在所难免,但SpaceX的规模及其股债双市场的足迹,使其成为市场愿意在要求结果之前为叙事融资多少的压力测试。

对交易者而言,更干净的做法是把IPO价视为分界线:果断守住$135上方重建看涨结构,而持续交易于其下方则把举证责任交给买方,直到下一次试飞证明这个故事。

对行情而言,IPO线$135如今既是支撑也是阻力。带量收复它将表明最严重的重估已经过去;在那里失利则让股票留在‘禁闭室’,直到一个催化剂::很可能是星舰试飞::迫使做出决定。

对市场的更大教训是关于叙事风险。鲜有故事比这只更受喜爱,也鲜有重估如此骤然;它提醒人们,最拥挤的交易在事实开始与故事相悖时,容错边际最脆弱。

对盘面而言,$135IPO线是记分牌;在被果断收复之前,市场会把每一次反弹视为考验而非转折。

归根结底,SpaceX事件是一次重估,而非裁决。公司的长期优势完好,但市场现在要求证据胜过热情,即将到来的星舰试飞是证明故事与价格能够再次相遇的第一个真正机会。

净而言,SpaceX插曲是重估,不是判决。公司的长期优势完好,但市场现在要求证据而非热情,即将到来的星舰试飞是第一个真正机会,展示故事与价格能否再度相遇。

从资本市场角度,股票与債券同步走弱,说明擔憂已不限於股价,而是擴及整个集团的资金成本与信用形象;当債权人与股东同时要求补償,高估值便失去最堅实的支撐。

对一般投资人,这起事件最重要的提醒是:熱门不等於安全,价格創新高时更該檢视自己的持有理由,而非被周圍的樂观情緒裹挾。

若把视野拉到产業層次,可重複使用发射技術若真能如期成熟,将重新定义航太经济的成本曲線,SpaceX的长期叙事並未因短期重估而消失。

总结而言,这波回檔是市场对过高期待的一次修正,而非对公司远景的否決;真正的分水嶺在於下一次试飛能否把故事与价格重新連接。

对於以发行价为基准的持有者,眼前的重点不是預测底部,而是确认自己买进的是长期執行力还是短期动能;两者的持有邏辑不同,应对回撤的方式也該随之調整。

最后提醒,巨型新股的波动往往快於基本面变化;在市值与情緒同步回落时,紀律比搶反彈更重要。

交易洞察

SpaceX跌破$135IPO价并蒸发逾$1万亿市值;第13次星舰试飞是可能重塑市场情绪的下一个催化剂。