美国股指期货开盘偏弱,油价在新一轮美伊局势升级消息后明显走高。纳斯达克 100 期货领跌,核心原因是油价驱动的通胀担忧抬升了利率预期——科技股估值对贴现率上行,通常比大盘更敏感。

不必把框架理解成「有战争就必然崩盘」。更实用的是一条传导链:原油风险推高通胀预期 → 利率路径可能收紧 → 长久期成长资产承压。股指实时报价见NAS100 产品页,原油见USOIL。

核心要点

- 油价冲击抬升利率担忧,纳指期货领跌美股指数期货。

- 贴现率上行时,成长与科技估值往往最先调整。

- 短线关键:原油涨幅能否守住,以及美股现货开盘是否确认期货低开。

纳指期货为何下跌?

纳斯达克 100 期货跌幅大于其他股指期货,是因为科技与成长类估值对利率预期上行更敏感。油价因供应风险消息急涨时,市场常会重新定价「通胀更粘、政策更紧」的路径,从而抬高未来现金流的贴现率。纳指成分整体上比更广泛的标普 500 更依赖长期现金流,利率预期上行时,指数往往反应更猛。

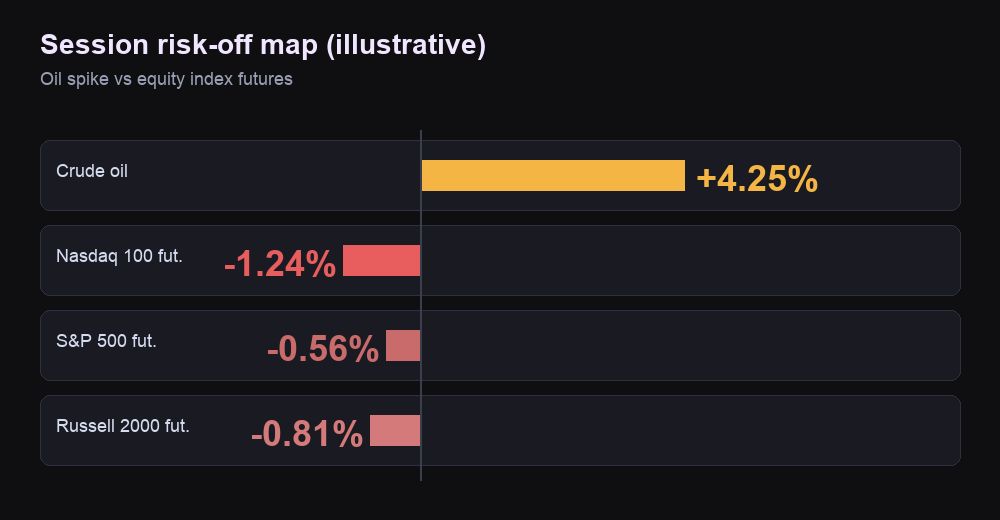

据 Barron’s 在 2026 年 7 月 13 日(周一)盘前的市场报道:标普 500 期货约跌 0.3%,纳斯达克 100 期货约跌 1%,道指期货大致持平。周末美伊局势升级,令投资者对接下来繁忙一周保持警惕。这种「纳指领跌、道指相对抗跌」的结构,更像利率敏感的成长抛售,而不是所有基准同步下挫。相关分析见纳指芯片回调与油价风险。

油价上涨为何会冲击科技股?

油价上行对科技股的主要冲击,来自通胀与利率通道——并不是芯片公司像航空公司那样大量消耗原油。原油急涨可能抬升短期通胀预期;若债市定价更「粘」的美联储路径,长久期成长股往往先被重估。对交易者而言,纳指期货往往是这一利率冲击下弹性最大的映射。

同一周一盘中,市场在「对伊朗恢复海上封锁」、霍尔木兹海峡能源运输再受关注等消息后出现明显油价上冲。约在2026 年 7 月 13 日美东时间午间,Economic Times 报道:WTI 主力合约约每桶 74.20 美元(约涨 4.3%),布伦特约 79.50 美元(约涨 4.4%)。这是盘中某一时点的报价,不是日终结算价。当日晚些时候,CNBC 关于霍尔木兹封锁的报道显示原油波动进一步放大——因此必须写清品种、合约、时间和时区。

同一条传导链也可以反向运作。若出现缓和消息、油价快速回落,股指期货——尤其是成长权重较高的纳指期货——仍可能反弹,即便地缘风险尚未消失。可观测、可核对的是油价本身;标题本身并不足够。同周更广指数的盘面梳理见标普期货在油价跳涨时走弱。

接下来重点观察什么?

盯三件事:原油方向、纳指相对强弱、美股现货开盘是承接还是砸穿期货低开。

情景 A——油价守住涨幅。若主力原油保住大部分盘中涨幅,纳指期货继续弱于标普期货,且现货开盘偏软,则通胀 / 利率叙事仍占主导;油价降温前,盲目抄底更容易失败。

情景 B——油价明显回落。若原油吐回大部分涨幅,亚洲风险资产企稳,纳指期货率先收复失地,则行情可能从「冲击」进入「消化」。这不代表新一轮单边上涨已经成立,只说明短线风险偏好在回暖。

若油价急跌、期货普遍收复,情景 A 很快失效。若油价二次冲高、股指期货回测日内低点且纳指仍领跌,情景 B 很快失效。

期货是周末或隔夜冲击后的第一轮连续定价。美股现货在流动性到位后,可以确认、弱化甚至反转这一判断。亚洲时段也常先给出信号:区域指数偏弱,往往先反映在纳指期货上,再等到纽约全面开盘。

时段一览

| 品种 | 读数(数据窗口) | 在叙事中的角色 |

|---|---|---|

| WTI 原油(主力) | 约 $74.20,约 +4.3%(2026-07-13 盘中) | 首要风险驱动 |

| 布伦特(主力) | 约 $79.50,约 +4.4%(同一窗口) | 国际原油基准 |

| 纳斯达克 100 期货 | 约 −1%(2026-07-13 盘前) | 高弹性成长映射 |

| 标普 500 期货 | 约 −0.3%(同一盘前窗口) | 美股整体风险偏好 |

| 道指期货 | 大致持平(同一窗口) | 周期 / 价格加权对照 |

| 利率叙事 | 油价 → 通胀 → 政策路径 | 科技估值为何先调整 |

盘中价会随时间变化,后续报价可能不同。最新水平见NAS100与USOIL。

如何使用这张传导图

以上情景都不是定论,而是条件判断:结合油价传导、指数相对强弱,以及现货流动性到位后,期货低开如何被确认或消化。

- 期货低开在现货开盘确认或消化之前,只是假设,不是结论。

- 若油价是主驱动,路径确认要看原油,而不是只看股指 K 线。

- 相对强弱很关键:油价仍强、纳指领跌,与原油已回落时的窄幅科技调整,含义完全不同。