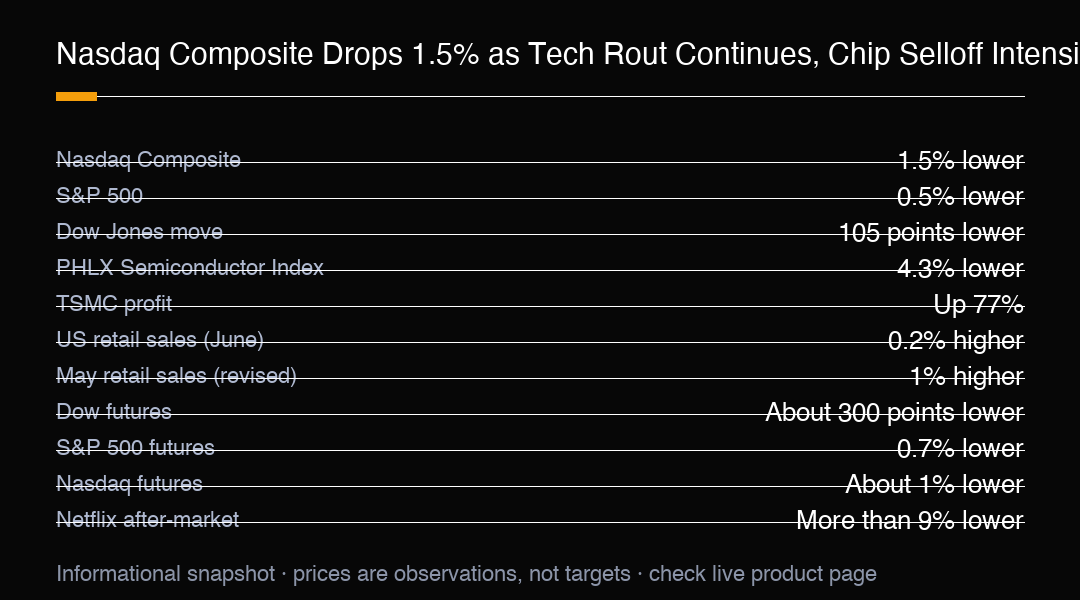

美国股市正走向一个亏损的周,而财报季即将进入关键阶段。周四,纳斯达克综合指数下跌1.5%,引领华尔街走低,芯片抛售获得新动力,市场疲软使更广泛的股指在步入繁忙的财报期前陷入被动。

标普500指数下跌0.5%,道琼斯工业平均指数下滑105点,即0.2%。并非所有股票表现不佳,但科技股明显承受了抛售的主要压力。投资者数月以来持续涌入少数科技赢家,如今却反向操作。当最大市值股票 stumble 时, 新闻标题 指数往往会夸大损失,因为这些巨头拥有过重的权重。

半导体股是市场最大的拖累。PHLX半导体指数下跌4.3%,英伟达、博通、AMD、英特尔、美光、桑迪斯克和希捷全部下跌。这一跌幅显示出芯片交易中的风险高度集中,少数超大市值股票可在单个交易日内扭转整个板块的方向。

对冲基金也在悄然降低敞口。高盛 prime brokerage 表示,其 AI 篮子的 aggregate net positioning 已降至今年最低水平。这并不意味着信心消失,但表明拥挤的交易正在变得不那么拥挤,这可能使市场更稳定,也可能使其更易受剧烈反转影响。

即使强劲的基本面也无法阻止抛售。台积电(TSMC)连续第五个季度录得创纪录盈利,利润飙升77%,但股价仍随 broader chip rout 下跌。与此同时,韩国在 SK 海力士和三星股价剧烈波动后收紧了对杠杆芯片 ETF 的规则,显示监管机构正关注该交易中的杠杆积累。

经济数据戏剧性不足,但提供了有用背景。美国6月零售销售上升0.2%,低于5月修订后的1%增幅。支出放缓可能缓解通胀担忧,但也强化了经济动能逐步放缓的观点。对股票交易者而言,需求疲软是双刃信号:对利率有利,但对营收前景不利。

期货预示周五将再次谨慎开局。道指期货下跌约300点,标普500期货下跌0.7%,纳斯达克期货下跌约1%,交易者在消化新一轮企业财报。盘前反应很重要,因为它显示了主要美国交易时段前的风险偏好,即使现金开盘可能偏离。

Netflix 在盘后股价下跌超过9%,尽管其财报结果大致符合预期,进一步加剧了谨慎情绪。这一举动提醒,在紧张的行情中,即使符合预期的财报也可能受到惩罚,如果投资者期望更高。随着最大市值公司开始财报,获得积极反应的门槛已提高。

财报日历使本周与众不同。市场正步入最大科技和金融公司的大量财报,而近期科技股波动后,对失望的容忍度似乎更薄。强劲数据可能重建信心,而疲软指引可能加速从拥挤赢家中的轮动。

对指数交易者而言,最清晰的解读是,此次抛售是对拥挤持仓的重新定价,而非宏观故事的突然变化。纳斯达克1.5%的跌幅和SOX指数4.3%的下跌表明了压力集中的位置。US500交易者可将标普期货0.7%的变动作为开盘风险指标,同时观察超大市值科技股是否稳定或进一步下跌。

广度是值得关注的细节。一小群大公司可支撑 新闻标题 水平,而银行、工业和较小科技股持续下跌。如果抛售保持狭窄,回调可能吸引买家;如果扩散,指数仍有进一步修正空间。跨板块参与将决定周四的变动是震荡还是更大趋势的开始。

风险控制应考虑事件聚集。财报、零售数据和海外头条均可能在美国交易时段外落地,并快速重新定价指数。交易者不应将单一隔夜变动视为完整故事,而应在跨板块出现跟进后再对方向得出结论。

进入变动时的持仓与价格同样重要。以拥挤多头进入冲击的市场往往下跌更快,因为杠杆必须在任何复苏前被 unwind。而已去风险的市场可更快稳定,因为弱手已退出。近期科技集中度表明前者风险正在显现。

实际结论是将本周行动视为对信心的考验,而非最终判决。纳斯达克1.5%的下跌具有信息价值,但一旦财报和增长前景明朗,现金时段可能偏离。最有用的信号是指数能否维持买盘、芯片股是否找到支撑,以及疲软数据是否使利率故事保持建设性。

MC Markets 交易者可使用 US500 表达对这一跨资产布局的看法,追踪科技动能、芯片板块波动和即将公布的财报,而无需承担个股风险。纳斯达克的下跌和SOX的滑跌使集中交易成为焦点,本周的财报将显示市场最喜爱的赢家能否证明其权重合理。这是市场评论,并非个人财务建议。

交易洞察

纳斯达克综合指数下跌1.5%,芯片抛售加剧,PHLX半导体指数下跌4.3%,从英伟达到美光等股票全部走低。标普500指数下跌0.5%,道指下滑105点,道指期货下跌约300点,标普500期货在周五前下跌0.7%。美国6月零售销售上升0.2%,此前5月修订后上升1%,Netflix盘后下跌超过9%。本周关注芯片广度和财报。这是市场评论,并非个人财务建议。