IBM 股价在一份与企业 AI 支出相关的业绩预警后,录得有记录以来最差的单日表现。对纳指交易者更耐用的启示,不是「AI 已经结束」,而是「舒适区风险」:叙事赢家一旦预算在同一轮 AI 景气内部重新排序,估值也可能剧烈重定价。

对成长权重更高、对该情绪最敏感的指数实时报价,见NAS100 产品页。相关盘面梳理:纳指期货与油价避险、纳指芯片回调与油价风险。

核心要点

- 2026 年 7 月 14 日,IBM 在与 AI 相关的支出预警后大跌约 25%——这是个股重定价,不宜直接套成纳指整体崩盘模板。

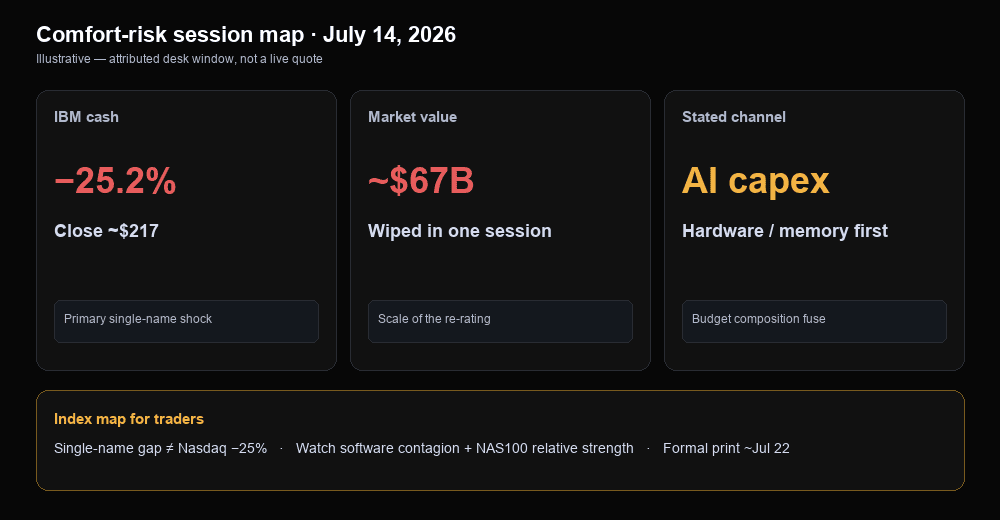

- 公司给出的主因是资本开支重排:客户把季末预算转向 AI 硬件(服务器、存储、内存),软件与主机相关交易延期。

- 短线关键:软件板块传染是否延续,还是行情在正式二季报前更偏 IBM 个股事件。

IBM 股价为何暴跌约 25%?

IBM 暴跌,是因为管理层提前预警二季度业绩不及预期,并解释客户支出比原先估计更大幅度地转向 AI 基础设施硬件——并非现货市场「随机」抹掉四分之一市值。据 Forbes 在 2026 年 7 月 14 日(周二)的报道,IBM 收盘约跌 25.2%,股价约 217 美元,市值蒸发约670 亿美元,公司估值略低于约2050 亿美元。该日跌幅超过 1987 年黑色星期一约 23% 的跌幅,被多家机构描述为现代史上最差单日。

CEO Arvind Krishna 的投资者信函——同日由 Forbes 与 Reuters 摘要——称季度「逊于预期」,团队「失速」,多笔大单未能按预期时间成交。核心传导:6 月最后几周,客户为锁定供应紧张、且预期涨价的基础设施,把季度资本开支转向服务器、存储与内存,挤占 IBM 软件与基础设施组合(含与主机项目相关的交易处理敞口)。据 Forbes 援引 FactSet 的路径,华尔街对正式财报大致预期季度营收约172 亿美元、每股收益约2.93 美元;完整报告约在2026 年 7 月 22 日前后发布。

什么是 AI 时代的「舒适区风险」?

舒适区风险,是热门 AI 叙事与现金流节奏一旦失速后市场愿意支付的估值倍数之间的落差——即便长期 AI 故事仍在。社媒与盘面评论本周有一句直白的话:AI 时代最大的教训是永远别太安心。它适合当风险心态,不是价格预测。一只股票可以看起来「吃到 AI」,年内也曾走强,但管理层一旦承认未能跟上客户真实支出方式,仍可能在一天内结构性重定价。

对交易者而言,舒适感常体现为三个同时失效的假设:(1)AI 标签能护住估值;(2)预算周期平滑;(3)强叙事意味着隔夜跳空风险低。IBM 这一日说明:当可信的企业级公司承认客户在同一轮 AI 景气内部把支出从软件栈的一部分挪向硬件与内存时,这些假设可以多快反转。

AI 支出如何压制软件股与纳指敞口?

当企业把近期预算挪去抢购稀缺基础设施时,AI 可以压制软件股——即便总 AI 支出仍在上升。Reuters 与华尔街日报体系的报道描述了同一通道:企业竞相争抢供应紧张的服务器、芯片与网络设备,挤占其他技术支出。这是预算结构冲击(钱花在哪里),并不自动证明 AI 需求崩塌。

当日盘面也出现软件板块抛售,IBM 成为道指重要拖累,其他软件名亦偏弱(Fox Business、Guardian 等盘中记录)。对指数交易者,传染读数很关键:单股可以跳空 25%,纳斯达克 100 不必跟跌 25%,但当市场在定价「AI 预算里谁赢谁输」时,软件贝塔与成长倍数敏感性仍会体现在 NAS100 相对表现上。

层次要分清。IBM 是主机软件、咨询与基础设施的混合个股;纳斯达克 100 是分散的成长篮子。把 IBM 当情绪与预算结构信号,而不是整个指数的单因子模型。

交易者接下来该看什么?

盯三项确认:软件传染是否延续、NAS100 相对强弱能否守住、以及 IBM 正式二季报如何改写叙事。

情景 A——传染延续。软件同业继续偏弱,NAS100 相对更广美股风险资产落后,评论仍把 AI 框定为对非硬件厂商的预算「蚕食」。成长股逢低买盘可能脆弱,直到同业财报稳住。

情景 B——消化。IBM 仍是离群点,软件同业企稳,NAS100 相对强弱改善。这并不「证明」AI 周期永远健康——只说明 7 月 14 日行情被定价为更偏个股、而非系统性冲击。

若软件强势反弹、IBM 盘面企稳且指数回升时软件并未领跌,情景 A 很快失效。若同业软件在 IBM 正式财报前再度走弱、且 NAS100 领跌第二波风险偏好下降,情景 B 很快失效。两条路径都是条件性的,都不是交易指令。

时段一览

| 市场 / 项目 | 读数(窗口) | 角色 |

|---|---|---|

| IBM 现货 | 约 −25.2% 至约 217 美元(2026-07-14 收盘) | 首要个股冲击 |

| IBM 市值 | 蒸发约 670 亿美元;公司约 <2050 亿美元(同窗口) | 重定价幅度 |

| 公司给出的通道 | 6 月末资本开支转向服务器 / 存储 / 内存;交易延期 | AI 预算结构主因 |

| 正式财报路径 | 营收约 172 亿美元 / EPS 约 2.93 美元(FactSet 路径);报告约 7 月 22 日 | 下一硬更新 |

| 软件盘面 | 板块随 IBM 走弱;IBM 为道指重要拖累(盘中记录) | 传染检查 |

| NAS100 映射 | 指数对成长/软件情绪的贝塔——非与 IBM 1:1 | 交易者的指数表达 |

盘中价会随时间变化,后续报价可能不同。指数实时报价见NAS100。

结语

IBM 这一日提醒我们:同一轮 AI 景气预算周期里仍有赢家与输家。一只股票可以坐在热门叙事里,仍会因管理层承认客户支出跑得比业务线更快而剧烈重定价。面向纳指的交易者,把这当作舒适区风险课:盯软件同业与 NAS100 相对强弱直至正式财报,别把个股跳空自动当成指数预测。