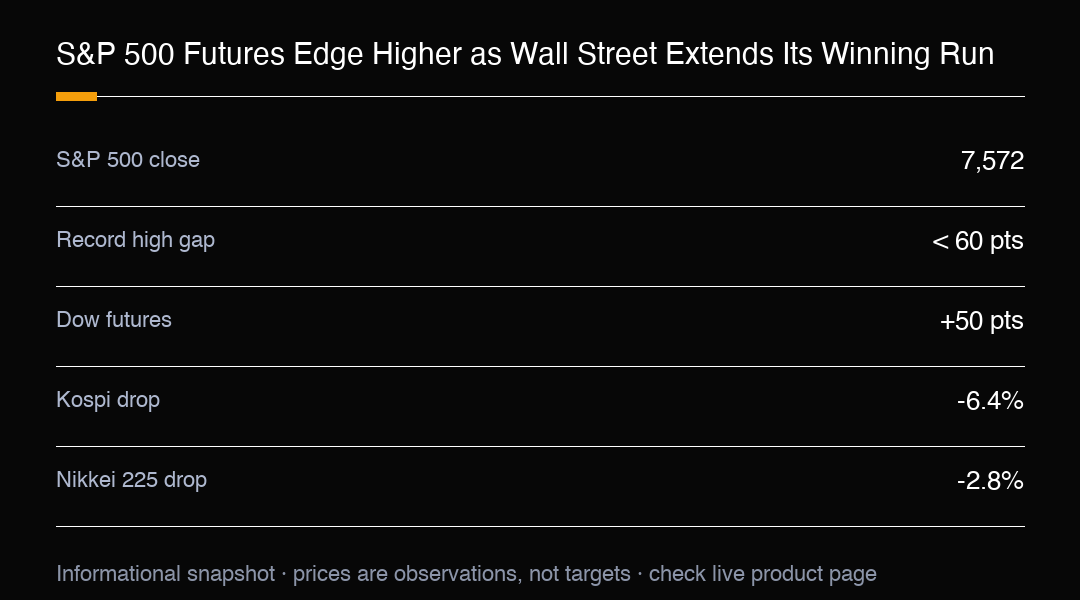

Hợp đồng tương lai cổ phiếu Mỹ tăng nhẹ vào thứ Năm sau một phiên tích cực nữa tại Wall Street, với S&P 500 tiệm cận một đỉnh lịch sử mới. Hợp đồng tương lai Dow tăng khoảng 50 điểm, trong khi hợp đồng tương lai S&P 500 và Nasdaq 100 đều tăng khoảng 0,1%, cho thấy các nhà giao dịch sẵn sàng cho thêm đà tăng khi mở cửa.

S&P 500 đóng phiên trước tại 7.572, thấp hơn mức đỉnh lịch sử chưa đến 60 điểm. Câu hỏi quen thuộc của thị trường vẫn còn: chuỗi tăng này dừng khi nào, nếu có? Hiện tại, động lượng là yếu tố quyết định, và chỉ số tiếp tục đi lên nhờ sức mạnh của các cổ phiếu lớn, không phải nhờ sự tham gia rộng rãi.

Apple, Alphabet và Amazon đều tăng hơn 3% trong phiên gần nhất, bù đắp dư sức cho sự yếu kém của nhóm sản xuất chip. Đó không phải là một đợt tăng hoàn hảo, nhưng các cổ phiếu trụ cột đã chứng minh hoàn toàn đủ sức kéo toàn thị trường lên cao chỉ bằng chính mình.

Chỉ số PPI mềm hơn đã hỗ trợ tâm lý. PPI đo lường giá doanh nghiệp trả trước khi hàng hóa đến tay người tiêu dùng, và thấp hơn kỳ vọng, củng cố hy vọng lạm phát đang hạ nhiệt. Lợi suất trái phiếu giảm cũng hỗ trợ, vì lợi suất và định giá thường di chuyển ngược chiều; khi lợi suất giảm, các công ty tăng trưởng nhanh, đặc biệt là công nghệ, thường trở nên hấp dẫn hơn.

Kết quả vững chắc từ các ngân hàng lớn củng cố quan điểm rằng doanh nghiệp Mỹ vẫn đang mang lại lợi nhuận lành mạnh ngay cả khi áp lực giá hạ nhiệt. Sự chú ý giờ chuyển sang doanh số bán lẻ, số đơn xin trợ cấp thất nghiệp và loạt báo cáo kết quả của các công ty lớn để tìm manh mối tiếp theo làm thị trường dao động.

Trong khi Wall Street mỉm cười, châu Á có một buổi sáng khó khăn hơn. Kospi của Hàn Quốc lao dốc khoảng 6,4%, tạm thời kích hoạt ngừng giao dịch sau khi hai cổ phiếu chip nặng ký SK Hynix và Samsung Electronics lần lượt giảm 11% và 8%. Sự yếu kém lan từ cổ phiếu bán dẫn Mỹ sang, sau khi ADR của SK Hynix giảm khoảng 9% qua đêm, cùng với các tên như Micron và Intel.

Nikkei 225 của Nhật giảm 2,8%, và các tiêu đề chính sách ít giúp ổn định tâm lý. Hàn Quốc thực hiện đợt tăng lãi suất đầu tiên kể từ năm 2023, trong khi Nhật lại gợi ý có thể can thiệp để hỗ trợ đồng yên. Các nhà giao dịch phần lớn phớt lờ cả hai động thái, giữ tiêu điểm vào sự phân hóa dẫn dắt bởi công nghệ giữa các khu vực.

Với các nhà giao dịch đang cân nhắc bước đi tiếp theo, tình hình rõ ràng: được hỗ trợ bởi lạm phát hạ nhiệt và kết quả vững chắc, các chỉ số Mỹ vẫn trong xu hướng tăng mạnh, nhưng đà giảm mạnh tại châu Á cho thấy rủi ro có thể xoay vòng nhanh giữa các thị trường. Quan sát hướng lợi suất và sự dẫn dắt của các cổ phiếu lớn sẽ là chìa khóa để phán đoán liệu S&P 500 có lấp được khoảng cách với đỉnh lịch sử hay không.

Dưới mức chỉ số, độ rộng thị trường kể một câu chuyện thận trọng hơn. Với mức tăng tập trung vào một vài cổ phiếu lớn như vậy, một đợt mở rộng rộng hơn mới là tín hiệu khỏe mạnh; cho đến lúc đó, đà tiến này vẫn dễ bị xoay vòng mạnh nếu nhóm dẫn dắt vấp ngã.

Kỳ vọng lãi suất vẫn là yếu tố biến động. Dữ liệu lạm phát mềm hơn đã đẩy sớm cuộc tranh luận về thời điểm nới lỏng bắt đầu, và bất kỳ sự phục hồi nào của lợi suất cũng có thể nhanh chóng làm nguội đi sự mở rộng hệ số nhân đã thúc đẩy đà tăng gần đây.

Với người mới, bài học đơn giản: các chỉ số mạnh cũng có thể che giấu rủi ro không đều. Định vị theo các xu hướng đã xác nhận, với mức dừng xác định, quan trọng hơn là đuổi theo một đỉnh lịch sử do một nắm cổ phiếu kéo lên.

Về tính mùa vụ, nửa cuối năm thường thuận lợi cho cổ phiếu Mỹ, và bối cảnh hiện tại cũng cưỡi trên luồng gió đó. Nhưng tính mùa vụ chỉ là xu hướng, không phải lời hứa, và sự yếu kém của châu Á là ví dụ sống động về việc khẩu vị rủi ro toàn cầu có thể tràn ra trong một phiên.

Đồng đô la suy yếu cũng giúp ích. Đô la yếu hỗ trợ lợi nhuận của các công ty đa quốc gia quy đổi về đô la và nới lỏng điều kiện tài chính, mang lại cho chỉ số một luồng gió thuận lặng lẽ khác dưới các tiêu đề cổ phiếu lớn thu hút sự chú ý.

Một lưu ý cuối về rủi ro: sự tập trung cùng các cổ phiếu lớn đẩy chỉ số lên cũng có nghĩa là một hoặc hai ngôi sao vấp ngã có thể kéo toàn bộ chỉ số xuống. Đó là cái giá của một đợt tăng hẹp, và vì thế quy mô vị thế có đo lường quan trọng hơn chỉ riêng niềm tin.

Nếu dữ liệu hợp tác, hướng ít kháng cự nhất vẫn là đi lên cho đến dữ liệu tiếp theo. Nhưng châu Á là chim báo hiệu: khi khẩu vị rủi ro toàn cầu xoay chuyển, nó thường xuất hiện trước tiên tại các khu vực nhạy cảm nhất với chu kỳ thương mại và công nghệ, từ lâu trước khi Wall Street nhận ra.

Tóm lại, chỉ số Mỹ có vẻ xây dựng nhưng nặng phần đỉnh. Ai muốn phơi bày có thể tựa vào xu hướng trong khi theo dõi các chỉ số tương tự châu Á và lợi suất trái phiếu, vì đó là những đèn cảnh báo sớm đã đi trước mọi lần xoay vòng của chu kỳ này.

Cho phiên tới, kịch bản cơ sở là tăng khiêm tốn miễn là lợi suất hợp tác và sự dẫn dắt của các cổ phiếu lớn duy trì. Kịch bản rủi ro là sự kéo theo nếu yếu kém châu Á lan rộng, nên thái độ khôn ngoan là giao dịch xu hướng while tôn trọng nền hẹp bên dưới.

Quay lại chỉ số本身, quan sát thực dụng nhất là mạnh không đồng nghĩa với an toàn. Khi một vài mega-cap quyết định phần lớn kết quả của đa số, bất kỳ vết nứt nào ở sự dẫn dắt cũng lan ngay ra toàn thị trường.

Với người chốt vị thế, đi theo xu hướng thì ổn, nhưng quy mô nhẹ và stop gần; sau một rally hẹp luôn tiềm ẩn mặt trái của sự tập trung.

Về ngành, các nhóm nhạy cảm với lãi suất như năng lượng và tài chính thường lệch nhịp với các mega-cap công nghệ; khi dòng vốn xoay ra ngoài những gã khổng lồ, sự mở rộng rộng hơn mới là tín hiệu thực sự khỏe mạnh của nhịp này.

Xét theo vòng quay ngành, đà giảm mạnh tại châu Á nhắc rằng khẩu vị rủi ro toàn cầu đang nối kết; sự bình yên của Wall Street không bảo đảm sự bình yên đồng bộ ở các thị trường khác.

Lời nhắc cuối: ở những đỉnh cao vững, càng phải nâng cảnh giác; khikonsensus hướng tới tiếp tục tăng, bất kỳ thất vọng nhỏ nào cũng bị phóng đại, nên dù biến động cao cũng đừng đuổi theo mù quáng.

Phân tích giao dịch

Nhờ lạm phát hạ nhiệt và kết quả vững chắc, các chỉ số Mỹ duy trì xu hướng tăng mạnh, nhưng đà giảm tại châu Á cho thấy rủi ro có thể xoay vòng nhanh; hãy theo dõi lợi suất và sự dẫn dắt của các cổ phiếu lớn.