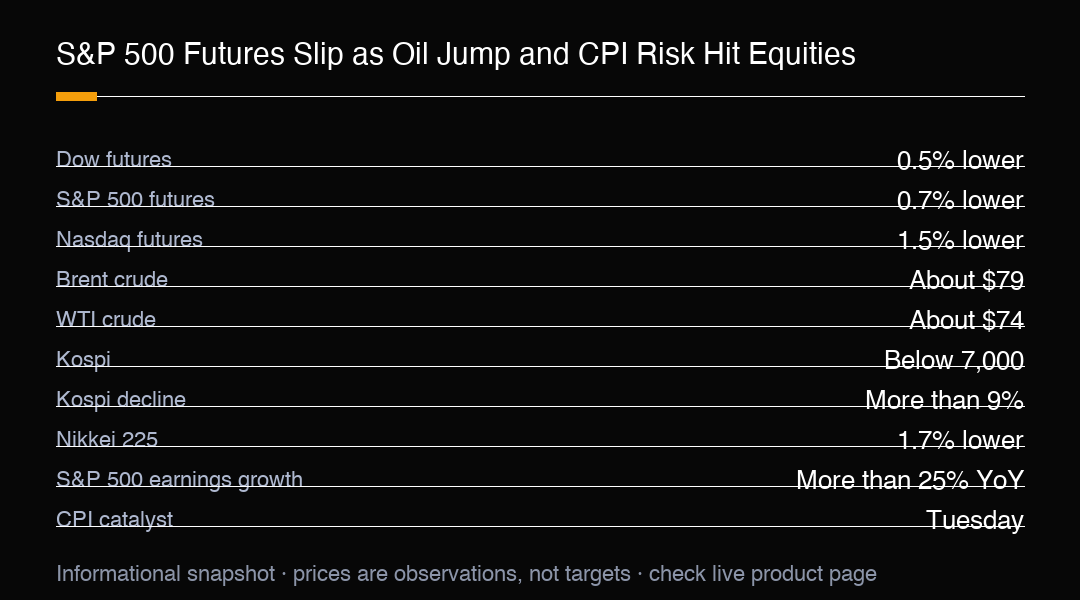

S&P 500 vadeli işlemleri, yeniden artan jeopolitik gerilimin risk iştahını zayıflatması ve Asya piyasalarında yeni bir şok yaratması nedeniyle haftanın ilk günü sabahında 0,7% düştü. Dow vadeli işlemleri 0,5% geriledi, Nasdaq vadeli işlemleri ise 1,5% azalarak baskının genel olduğunu ancak büyüme duyarlı sözleşmelerde en ağır şekilde hissedildiğini gösterdi. Bunlar vadeli işlemler göstergeleridir, nakit endeks kapanışları değil ve US500 tüccarları için jeopolitik, petrol ve enflasyon verilerinin birlikte fiyatlandığı çapraz-varlık riskten kaçınma hareketinin bir hazırlığı söz konusudur.

Jeopolitik iddialar hâlâ akışkan olduğundan, tüccarlar herhangi bir tek beyanı sabit bir piyasa gerçeği olarak görmekten kaçınmalıdır. Temel mekanizma, çatışma ve taşımacılıkla ilgili belirsizliğin enerjideki risk primini artırabileceğidir. Brent ham petrol yaklaşık 4% artarak 79 doların biraz üzerine, 79 dolara bir bardak yaklaştı, West Texas Intermediate ise 3%'den fazla artarak yaklaşık 74 dolara yükseldi. Daha büyük bir petrol hareketi, önemli bir ABD veri katalizörü yaklaşırken enflasyon endişelerini yeniden canlandırabilir.

Daha yüksek yakıt maliyetleri taşımacılık ve üretim maliyetlerini artırabilir ve sürekli bir petrol artışının enflasyon ilerlemesinin daha az güvenli görünmesine yol açabilir. Bu durum merkez bankalarını temkinli tutabilir ve hızlı politika gevşemesine dair güveni sınırlayabilir. S&P 500 için sonuç, kazanç sorusu kadar bir değerleme sorusudur: enflasyon riski geri döndüğünden faiz oranları artarsa, şirket düzeyi talep sağlam kalsa bile yüksek süreli büyüme payaları baskı altında olabilir.

Asya piyasaları bu mekanizmanın ne kadar hızlı yayıldığını gösterdi. Güney Kore'nin Kospi endeksi 9%'dan fazla düştü ve 7.000'in altına, Mayıs başından bu yana en düşük seviyesine geriledi. Kosdaq 2% kaybetti, Japonya'nın Nikkei 225 endeksi ise 1,7% düştü. Bu hareketler hem bölgesel riski hem de teknoloji ağırlıklı piyasaların küresel büyüme beklentilerine duyarlılığını yansıtıyor ve ABD endeks tüccarlarına kullanışlı bir ön-piyasa sinyal veriyor.

Kospi hareketinin derinliği daha yakından incelenmeye değer çünkü bu hafif bir düşüş değildi. Tek bir oturumda 9%'dan fazla bir düşüş, kaldıraçlı hesapların kaldıraçlarını azaltmaya zorlanması ve volatilite satıcılarının yan tarafta yakalanması gibi kendi momentumunu tetikleyebilen bir yer değiştirme türüdür. Bir önemli bölgesel endeks 7.000 gibi yuvarlak bir seviyenin altına düştüğünde, hem fırsat avlarını hem de devam eden satıcıları çekebilecek psikolojik bir referans haline gelir, bu nedenle buradan sonraki yön ilk şokun absorbe edilmesine mi yoksa uzatılmasına mı bağlıdır.

ABD kazanç takvimi iki yönlü risk ekler. JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, Wells Fargo, Netflix, Johnson & Johnson ve UnitedHealth bu hafta raporlamayı planlıyor. Analistler ikinci çeyrek S&P 500 kazanç büyümesinin yılın aynı çeyreğine göre 25%'den fazla olacağını öngörüyor, ancak bu bir sonuç değil bir beklentidir. Güçlü kazançlar riskin petrolün yükselişini absorbe etmesine yardımcı olabilir; hayal kırıklığı yaratan rehberlik makro baskıyı büyütebilir.

Yüksek kazanç barı ve yeni bir makro şokun kombinasyonu tam olarak inancı test eden hazırlık durumudur. 25%'den fazla öngörülen büyüme zorlu bir karşılaştırma belirler ve makro arka planı zaten hassas olduğunda sadece tahminleri karşılayan herhangi bir şirket cezalandırılabilir. Aynı zamanda, yumuşak bir enflasyon raporu veya jeopolitik haberlerin yatışması güçlü sonuçların ağır işi yapmasına izin verebilir. Tüccarlar endeksin kazançların kendisine mi yoksa bunların etrafına sarılan makro anlatıya mı tepki verdiğini izlemelidir.

Salı günü Haziran CPI raporu bir sonraki büyük testtir. Daha sıcak bir okuma, petrol yüksek kalırsa özellikle daha uzun süreli faiz oranı anlatısını güçlendirebilir. Daha yumuşak bir okuma vadeli işlemlerde bir rahatlama hareketini destekleyebilir, ancak tepki jeopolitik haberlere ve kazanç pozisyonlamasına bağlı olabilir. CPI bir katalizördür, garanti bir yön sinyal değil.

US500 pozisyonlaması için vadeli işlemler ve nakit arasındaki fark önemlidir. 0,7% vadeli işlemler düşüşi, ana oturumdan önce riskin nasıl fiyatlandığını gösterir, ancak nakit endeksin aynı seviyede açılacağını veya kapanacağını garanti etmez. Gece likiditesi hareketleri büyütebilir ve yeni bilgiler bunları tersine çevirebilir. Senaryo planlaması daha düşük bir devam, bir gap ve geri kazanım modeli ve direnç yakınında duran bir rahatlama rallisini içermelidir.

Petrol çapraz-varlık referansıdır. Brent'in 79 dolara ve WTI'nın 74 dolara yakın olması, yatırımcıların arz ve çatışma riskine anlamlı bir prim atıyor olduğunu gösterir, ancak bu seviyeler taşımacılık durumu değişirse hızla hareket edebilir. Sürekli bir petrol artış enflasyon ve faiz oranlarını odakta tutar; hızlı bir geri çekilme eşit vadeli işlemlerden bazı baskıyı kaldırabilir ancak zayıf genişliği iyileştiremez.

Risk kontrolü olay kümelenmesini hesaba almalıdır. Jeopolitik haberler işlem saatleri dışında gelebilir, CPI faiz oranlarını ve endeksleri hızlı yeniden fiyatlandırabilir ve kazançlar endeks genişliğini etkileyen keskin tek-şirket hareketleri üretebilir. Tüccarlar bir gece fiyatını tam ABD oturumu olarak yorumlamaktan kaçınmalı ve sektörler arasında takip gelmesini beklemelidir.

Endeks tüccarları için pratik çıkarım, haftanın ilk günü vadeli işlemler hareketini bir sonuç olarak değil bir uyarı olarak görmektir. 0,7% gece düşüşi bilgilendirici, ancak ABD kazançları ve enflasyon tablosu görünür olduğunda nakit oturum farklılaşabilir. En kullanışlı sinyaller S&P 500'nin CPI raporu boyunca bir alım tutabileceği, megacap teknolojinin daha ağır Nasdaq-öncülü düşüşten sonra stabilize olup olmadığı ve petrol faiz riski anlatısını canlı tutmak için yeterli alımda kalıp kalmadığı olacaktır.

Genişlik özellikle önemlidir çünkü endeks vadeli işlemler iç zayıflığı gizleyebilir. Küçük bir grup büyük şirket başlık seviyelerini destekleyebilirken bankalar, sanayiler ve daha küçük teknoloji isimleri düşmeye devam edebilir. Tüccarlar vadeli işlemler yüzdesini bir açılış risk göstergesi olarak görmeli ve hareketin daha geniş bir trend haline gelip gelmediğini değerlendirmek için çapraz-sektör katılımını kullanmalıdır.

Güncel S&P 500 vadeli işlemler hazırlığı çapraz-varlık direncinin bir testidir. 0,7% düşüş daha küçük Dow hareketi ve daha ağır Nasdaq hareketi arasında yer alır, 79 dolar Brent ve 74 dolar WTI yakınındaki petrol ise enflasyon risklerini artırır. 25%'den fazla öngörülen kazanç büyümesi risk iştahını destekleyebilir, ancak Salı günü CPI ve bu haftanın sonuçları bunu doğrulamalıdır. MC Markets tüccarları bu senaryoları izlemek için US500 kullanabilir. Bu piyasa yorumudur, kişisel finansal tavsiye değil.

Trading Insight

S&P 500 fyüçerleri çapraz-asset risk-off testi fiyatlıyor: S&P 500 0,7% düşük, Nasdaq 1,5% düşük, Brent 79 dolara yakın, WTI 74 dolara yakın; Kospi 9% fazla 7.000'in altına düştü, analistler 25% fazla kazanç büyümesi görüyor; Salı CPI faiz beklentilerini hızlı değiştirebilir; fyüçerlerdeki rahatlama sadece mega-kap isimlerden genişlemeli. Bu piyasa yorumudur, kişisel finansal tavsiye değildir.