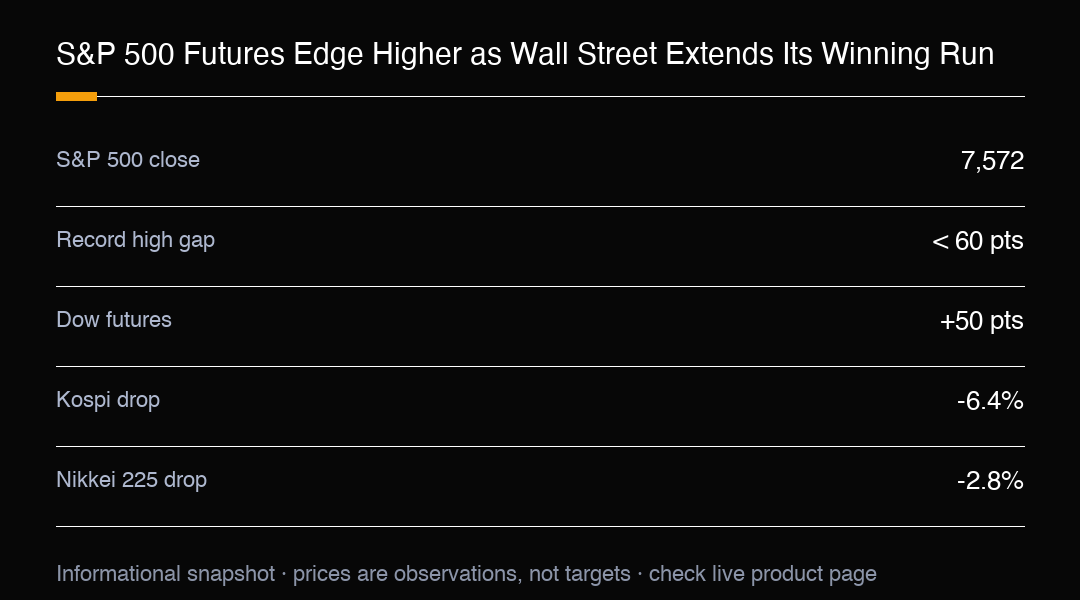

ABD hisseleri başka bir pozitif Wall Street seansının ardından Perşembe günü vadeli işlemler hafif yükseldi, S&P 500 yeni bir tarihi zirveye biraz daha yaklaştı. Dow vadeli işlemleri yaklaşık 50 puan yükseldi, S&P 500 ve Nasdaq 100 vadeli işlemleri ise yaklaşık %0,1 arttı; bu, işlemcilerin açılışta daha fazla yükselişe hazır olduğunu gösterdi.

S&P 500 önceki seansı 7.572'den kapattı, tarihi zirvesinin 60 puan altında. Aşina olduğumuz piyasa sorusu sürüyor: bu yükseliş ne zaman durur, eğer durursa? Şimdilik momentum belirleyici ve endeks, geniş katılım değil, mega-cap hisselerin gücüyle çıkmaya devam ediyor.

Apple, Alphabet ve Amazon son seansta %3'ten fazla yükseldi, yonga üreticilerindeki zayıflığı fazlasıyla telafi etti. Mükemmel bir rallı değildi, ancak ağır hisseler piyasayı tek başlarına yukarı taşımak için fazlasıyla yeterli olduklarını kanıtladı.

Daha yumuşak bir ÜFE morali destekledi. ÜFE, mallar tüketiciye ulaşmadan önce işletmelerin ödediği fiyatları ölçer; beklentilerin altında gelmesi enflasyonun soğuduğu umudunu güçlendirdi. Tahvil getirilerindeki düşüş de yardımcı oldu, çünkü getiriler ile değerlemeler genellikle zıt yönlerde hareket eder; getiriler düştüğünde hızlı büyüyen şirketler, özellikle teknoloji, daha çekici görünür.

Büyük bankaların sağlam sonuçları, fiyat baskısı hafiflemesine rağmen ABD şirketlerinin hâlâ sağlıklı kârlar elde ettiği görüşünü pekiştirdi. Dikkat şimdi perakende satışlar, işsizlik başvuruları ve piyasayı hareket ettirecek bir sonraki ipuçları için önemli şirket bilançolarına yöneldi.

Wall Street gülümserken Asya daha zorlu bir sabah geçirdi. Güney Kore Kospi'si yaklaşık %6,4 düştü; ağırlıklı yonga hisseleri SK Hynix ve Samsung Electronics sırasıyla %11 ve %8 geriledikten sonra işlemler briefly askıya alındı. Zayıflık, SK Hynix ADR'leri önceki gece yaklaşık %9 düşüp Micron ve Intel gibi isimlerin de gerilemesinin ardından ABD yarı iletken hisselerinden yayıldı.

Japonya Nikkei 225 %2,8 düştü ve politika manşetleri duyguları stabilize etmeye yetmedi. Güney Kore 2023'ten beri ilk faiz artırımını yaptı, Japonya da yen'i desteklemek için müdahale edebileceğini yeniden ima etti. İşlemciler her iki hamleyi de büyük ölçüde görmezden geldi, odağı bölgeler arası teknoloji öncülüğündeki ayrışmaya çevirdi.

Sıradaki hamleyi değerlendiren işlemciler için durum net: enflasyonun soğuması ve sağlam sonuçlarla ABD endeksleri güçlü yükseliş trendini koruyor, ancak Asya'daki sert düşüş riskin piyasalar arasında hızla dönebileceğini gösteriyor. S&P 500'in rekoruyla arasındaki farkı kapatıp kapatmayacağını yargılamak için getiri yönünü ve mega-cap öncülüğünü izlemek kilit olacak.

Endeks seviyesinin altında, piyasa genişliği daha temkinli bir hikâye anlatıyor. Yükseliş birkaç mega-cap hissesine bu kadar yoğunlaşmışken, rallının daha geniş yayılması daha sağlıklı bir sinyal olur; o zamana kadar bu ilerleme, öncülük tökezlerse sert bir rotasyon riskine açık kalır.

Faiz beklentileri değişken faktör olmayı sürdürüyor. Daha yumuşak enflasyon verileri gevşemenin ne zaman başlayacağı tartışmasını öne çekti ve getirilerdeki herhangi bir yeniden yükseliş son yükselişi taşıyan çarpan genişlemesini hızla soğutabilir.

Yeni gelenler için ders basit: güçlü endeksler de eşitsiz riskleri gizleyebilir. Onaylanmış trendlere göre pozisyon almak ve net stop'lar koymak, bir avuç hissenin taşıdığı tarihi zirveyi kovalamaktan daha önemlidir.

Mevsimsellik olarak yılın ikinci yarısı genellikle ABD hisselerine yardımcı olur ve mevcut görünüm bu rüzgârı arkasına alıyor. Ancak mevsimsellik bir eğilimdir, söz değildir; Asya'daki zayıflık, küresel risk iştahının tek bir seansta nasıl taşabildiğinin canlı bir örneğidir.

Doların zayıflaması da yardımcı oldu. Daha zayıf dolar, dolara geri çevrilen çok uluslu şirket kârlarını destekler ve finansal koşulları gevşetir; dikkat çeken mega-cap manşetlerinin altında endekse başka sessiz bir rüzgâr sağlar.

Riske dair son bir not: endeksi yukarı iten aynı mega-cap yoğunlaşması, bir veya iki liderin tökezlemesinin tüm endeksi aşağı çekebileceği anlamına da gelir. Dar bir rallının bedeli budur ve bu yüzden ölçülü pozisyon büyüklüğü sadece kanaatten daha önemlidir.

Veriler işbirliği yaparsa, bir sonraki veriye kadar en az direnç yönü yukarıdır. Ancak Asya erken uyarı kuşudur: küresel risk iştahı döndüğünde, çoğu zaman önce ticaret ve teknoloji döngüsüne en duyarlı bölgelerde, Wall Street fark etmeden çok önce ortaya çıkar.

Özetle ABD endeksi yapıcı görünüyor ama tepesi ağır. Pozisyon isteyenler trende yaslanabilirken Asya benzeri endeksleri ve tahvil getirilerini izleyebilir; bunlar bu döngüdeki her rotasyonun önüne geçen erken uyarı ışıklarıdır.

Önümüzdeki seans için baz senaryo, getiriler işbirliği yaptığı ve mega-cap öncülüğü sürdüğü sürece mütevazı bir yükseliş. Risk senaryosu Asya zayıflığının yayılmasıdır; bu yüzden sağduyulu tutum, trendi işlerken altındaki dar temeli saygı duymaktır.

Endeksin kendisine dönünce en pratik gözlem, güçlü olmanın güvenli olduğu anlamına gelmediğidir. Az sayıda mega-cap çoğunluğun sonucunun çoğunu belirlerken, liderlikteki en küçük çatlak tüm piyasaya hemen yansır.

Pozisyon kapatanlar için trendi izlemek sorun değil, ama hafif boyut ve yakın stop'larla; dar bir rallının arkasında yoğunlaşmanın çift taraflı riski yatar.

Sektör açısından, enerji ve finans gibi faize duyarlı gruplar genellikle teknoloji devi megakapitalizasyonlarla senkron değildir; sermaye devlerin dışına döndüğünde, daha iyi bir genişlik bu dilimin gerçekten sağlıklı sinyalidir.

Sektörel rotasyon açısından, Asya'nın sert geri çekilmesi küresel risk iştahının bağlantılı olduğunu hatırlatır; Wall Street'in sakinliği diğer piyasalarda eşzamanlı sakinliği garanti etmez.

Son uyarı: güçlü zirvelerde daha da tetikte olmak gerekir; konsensüs daha fazla yükselişi işaret ederken en küçük hayal kırıklığı abartılır, bu yüzden oynaklık yüksekken körü körüne kovalamamak gerekir.

İşlem içgörüsü

Enflasyonun soğuması ve sağlam sonuçlarla ABD endeksleri güçlü yükseliş trendini koruyor, ancak Asya'daki düşüş riskin hızla dönebileceğini gösteriyor; getirileri ve mega-cap öncülüğünü izleyin.