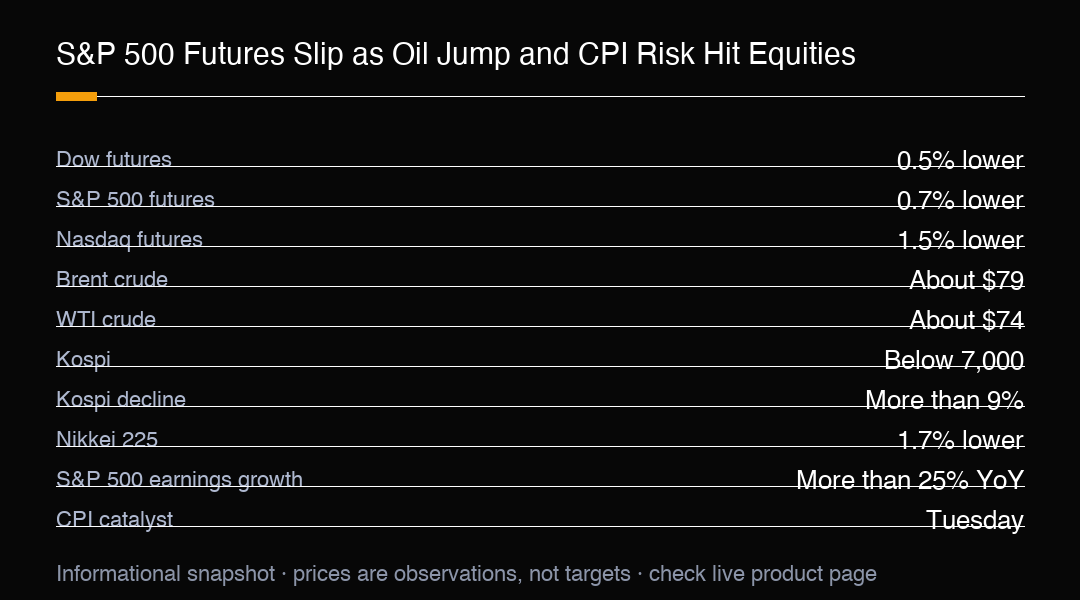

Futuros do S&P 500 recuaram 0,7% no início de Monday, pois tensões geopolíticas renovadas enfraqueceram a apetite ao risco e enviaram um novo choque aos mercados asiáticos. Futuros do Dow caíram 0,5%, enquanto futuros do Nasdaq despencaram 1,5%, mostrando que a pressão foi ampla, mas mais pesada em contratos sensíveis ao crescimento. Estas são indicações de futuros, não fechamentos de índices em dinheiro, e o cenário para traders do US500 é uma movimentação cross-asset de risco-off em que geopolítica, petróleo e dados de inflação estão sendo precificados juntos.

As alegações geopolíticas permanecem fluidas, portanto traders devem evitar tratar qualquer declaração única como um fato permanente do mercado. O mecanismo principal é que a incerteza sobre conflito e navegação pode elevar o prêmio de risco na energia. O petróleo Brent saltou cerca de 4% em direção a $79 por barril, enquanto o West Texas Intermediate ganhou mais de 3% para cerca de $74. Um movimento maior do petróleo pode reviver preocupações inflacionárias exatamente quando um grande catalisador de dados dos EUA se aproxima.

Custos mais altos de combustível podem aumentar despesas de transporte e produção, e um aumento persistente do petróleo pode fazer o progresso inflacionário parecer menos seguro. Isso pode manter os bancos centrais cautelosos e limitar a confiança em um alívio rápido das políticas. Para o S&P 500, o resultado é uma questão de avaliação tanto quanto uma questão de lucros: se os yields aumentam porque o risco inflacionário retorna, shares de crescimento de alta duração podem enfrentar pressão mesmo quando a demanda no nível da empresa permanece sólida.

Os mercados asiáticos mostraram como o mecanismo se espalha rapidamente. O Kospi da Coreia do Sul caiu mais de 9% e ficou abaixo de 7.000, seu nível mais baixo desde o início de maio. O Kosdaq perdeu 2%, e o Nikkei 225 do Japão caiu 1,7%. Esses movimentos refletem tanto o risco regional quanto a sensibilidade de mercados pesados em tecnologia às expectativas de crescimento global, e dão aos traders de índices dos EUA um sinal útil antes do pregão.

A profundidade do movimento do Kospi merece uma análise mais próxima porque não foi um declínio suave. Uma queda de mais de 9% em uma única sessão é o tipo de deslocamento que pode gerar sua própria momentum, pois contas alavancadas são forçadas a desalavancar e vendedores de volatilidade são pegos fora de posição. Quando um índice regional importante cai abaixo de um nível arredondado como 7.000, ele também se torna uma referência psicológica que pode atrair tanto compradores de oportunidade quanto vendedores contínuos, portanto a direção daqui depende se o choque inicial é absorvido ou estendido.

O calendário de lucros dos EUA adiciona risco de dois lados. JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, Wells Fargo, Netflix, Johnson & Johnson e UnitedHealth estão programados para divulgar resultados nesta semana. Analistas projetam crescimento de lucros do S&P 500 no segundo trimestre de mais de 25% ano a ano, mas isso é uma expectativa, não um resultado. Lucros fortes podem ajudar o sentimento a absorver petróleo mais alto; orientações decepcionantes podem magnificar a pressão macro.

A combinação de uma barra alta de lucros e um novo choque macro é exatamente o cenário que testa a convicção. Mais de 25% de crescimento projetado estabelece uma comparação exigente, e qualquer empresa que apenas atenda às estimativas pode ser punida se o cenário macro já esteja frágil. Ao mesmo tempo, um print de inflação suave ou uma manchete geopolítica calmante podem permitir que resultados fortes façam o trabalho pesado. Traders devem observar se o índice reage aos lucros em si ou à narrativa macro envolvida.

O relatório do CPI de junho de terça-feira é o próximo grande teste. Uma leitura mais quente pode reforçar a narrativa de taxas mais altas por mais tempo, especialmente se o petróleo permaneça elevado. Uma leitura mais suave pode apoiar uma movimentação de alívio nos futuros, mas a reação ainda pode depender de manchetes geopolíticas e posicionamento de lucros. O CPI é um catalisador, não um sinal de direção garantido.

Para o posicionamento do US500, o gap entre futuros e dinheiro é importante. Um declínio de 0,7% nos futuros mostra como o risco é precificado antes da sessão principal, mas não garante que o índice em dinheiro abrirá ou fechará no mesmo nível. Liquidez overnight pode exagerar movimentos, e novas informações podem revertê-los. O planejamento de cenários deve incluir uma continuação menor, um padrão de gap e recuperação, e um rally de alívio que estagne perto da resistência.

O petróleo é a referência cross-asset principal. Brent perto de $79 e WTI perto de $74 mostram que investidores atribuem um prêmio significativo ao risco de fornecimento e conflito, mas esses níveis podem mudar rapidamente se a situação de navegação se altere. Um aumento sustentado do petróleo mantém inflação e yields em foco; um recuo rápido pode remover parte da pressão dos futuros de equities sem reparar a fraqueza de breadth.

O controle de risco deve considerar o agrupamento de eventos. Manchetes geopolíticas podem chegar fora dos horários de negociação, o CPI pode reprecificar taxas e índices rapidamente, e lucros podem produzir movimentos bruscos em ações individuais que afetam o breadth do índice. Traders devem evitar ler um preço overnight como a sessão completa dos EUA e devem esperar confirmação entre setores.

A conclusão prática para traders de índices é tratar o movimento de futuros de Monday como um aviso, não como um veredito. Um declínio overnight de 0,7% é informativo, mas a sessão em dinheiro pode divergir quando os lucros dos EUA e o panorama inflacionário estejam visíveis. Os sinais mais úteis serão se o S&P 500 pode manter uma oferta até o print do CPI, se a tecnologia megacap se estabiliza após sua queda mais pesada liderada pelo Nasdaq, e se o petróleo permanece com oferta suficiente para manter a narrativa de risco de taxas viva.

O breadth é especialmente importante porque futuros de índice podem esconder fraqueza interna. Um pequeno grupo de grandes empresas pode apoiar níveis de título enquanto bancos, industriais e nomes de tecnologia menores continuam a cair. Traders devem tratar a porcentagem de futuros como um gauge de risco de abertura e usar participação cross-setorial para julgar se o movimento se torna uma tendência mais ampla.

O cenário atual de futuros do S&P 500 é um teste de resiliência cross-asset. Um declínio de 0,7% fica entre o movimento menor do Dow e o movimento mais pesado do Nasdaq, enquanto petróleo perto de $79 Brent e $74 WTI eleva as stakes inflacionárias. Mais de 25% de crescimento de lucros projetado pode apoiar o sentimento, mas o CPI de terça-feira e os resultados desta semana ainda precisam validá-lo. Traders da MC Markets podem usar o US500 para monitorar esses cenários. Este é comentário de mercado, não aconselhamento financeiro pessoal.

Trading Insight

Futuros do S&P 500 precificam um teste cross-asset de risco-off: S&P 500 0,7% menor, Nasdaq 1,5% menor, Brent perto de $79, WTI perto de $74. O Kospi caiu mais de 9% abaixo de 7.000, e analistas veem crescimento de lucros de mais de 25%. O CPI de terça-feira pode mudar rapidamente as expectativas de taxas. Observe se um rebound de futuros se amplia além de nomes megacap. Este é comentário de mercado, não aconselhamento financeiro pessoal.