Os futuros de ações dos EUA abriram mais fracos enquanto o petróleo subia com força após uma nova onda de manchetes de escalada EUA–Irã. Os futuros do Nasdaq 100 lideraram a queda porque um choque inflacionário ligado ao petróleo elevou as preocupações com juros: avaliações de tecnologia costumam ser mais sensíveis a taxas de desconto mais altas do que o mercado amplo.

O enquadramento útil não é “guerra = crash automático”. É uma cadeia de transmissão: risco no crude → expectativas de inflação → possível aperto da trajetória de juros → pressão sobre ativos de crescimento de longa duração. Cotações ao vivo do índice: página NAS100; crude: USOIL.

Principais pontos

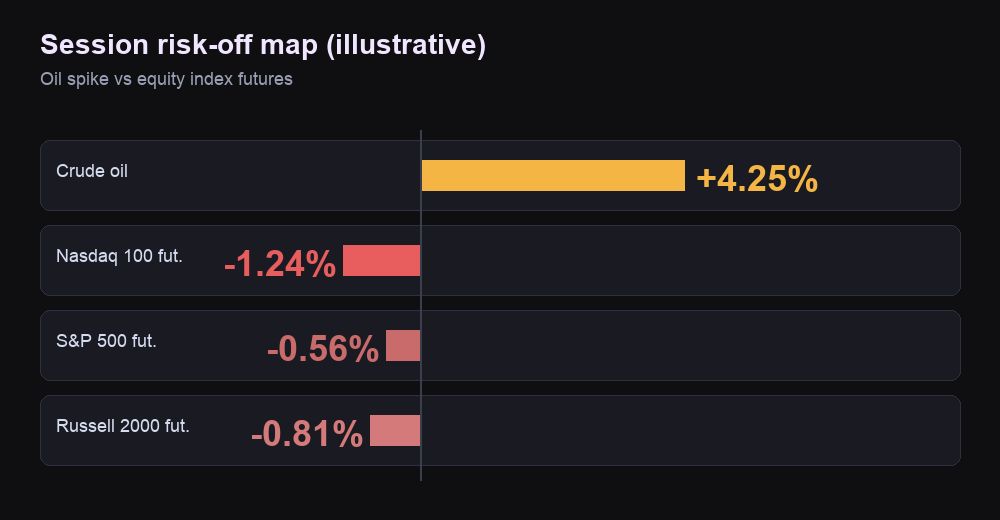

- Choque do petróleo e temor de juros: futuros do Nasdaq lideraram a baixa dos índices dos EUA.

- Quando a taxa de desconto sobe, múltiplos de crescimento e tech costumam se ajustar primeiro.

- No curto prazo: o crude sustenta a alta e a abertura cash confirma o gap dos futuros?

Por que os futuros do Nasdaq caíram?

Os futuros do Nasdaq 100 caíram mais do que o restante porque avaliações de tecnologia e crescimento reagem com mais força a expectativas de juros mais altas. Quando o petróleo salta por risco de oferta, o mercado costuma repricar inflação mais pegajosa e política mais restritiva — e isso eleva o desconto dos fluxos futuros. O Nasdaq 100, no agregado, depende mais desses fluxos distantes do que o S&P 500 amplo, então costuma se mover com mais agressividade quando as expectativas de juros sobem.

Na cobertura da Barron’s na segunda-feira, 13 de julho de 2026, os futuros do S&P 500 estavam cerca de 0,3% mais baixos, os do Nasdaq 100 cerca de 1% mais baixos e os do Dow praticamente estáveis, com a escalada de fim de semana deixando investidores em alerta para uma semana cheia. Essa hierarquia — Nasdaq na ponta da queda — combina melhor com uma venda de crescimento sensível a juros do que com um tombo uniforme. Análise relacionada: recuo de chips do Nasdaq e risco do petróleo.

Por que o petróleo caro pune as tecnológicas?

O canal principal é inflação e juros, não o consumo físico de crude das empresas de chips (diferente de companhias aéreas). Um salto do crude pode elevar a inflação esperada no curto prazo; se a renda fixa precifica um Fed mais duro, ações de crescimento de longa duração costumam ser reavaliadas primeiro. Na prática de mercado, os futuros do Nasdaq costumam ser o trecho mais sensível desse choque de juros.

Na mesma sessão de segunda, o petróleo reagiu com clareza a comentários sobre restabelecer um bloqueio naval ao Irã e à preocupação renovada com o tráfego energético no Estreito de Ormuz. Por volta do meio-dia no horário do Leste em 13 de julho de 2026, a Economic Times citou o WTI do contrato ativo perto de US$ 74,20 o barril (cerca de +4,3%) e o Brent perto de US$ 79,50 (cerca de +4,4%). São cotações de um momento da sessão, não settlements de fechamento. Mais tarde, a cobertura da CNBC do bloqueio de Ormuz mostrou movimentos ainda maiores: por isso importam o benchmark, o contrato, o horário e o fuso.

A mesma cadeia pode se inverter. Se chegam manchetes de desescalada e o petróleo cai com força, os futuros — sobretudo o Nasdaq com peso de crescimento — podem recuperar mesmo com risco geopolítico no pano de fundo. O mensurável é o preço do crude; a manchete sozinha não basta. Notas da mesma semana sobre o complexo de índices: futuros do S&P recuam com o salto do petróleo.

O que observar a seguir?

Três confirmações: direção do crude, força relativa do Nasdaq e se a abertura cash sustenta ou rompe o gap dos futuros.

Cenário A — o petróleo sustenta a alta. Se o crude do contrato ativo retém boa parte do salto da sessão, o Nasdaq segue pior que o S&P e o cash abre fraco, a narrativa inflação/juros ainda manda. Comprar dips costuma falhar até o petróleo esfriar.

Cenário B — o petróleo desinfla. Se o crude devolve grande parte da alta, ativos de risco na Ásia estabilizam e o Nasdaq lidera a recuperação, a sessão pode passar do choque para a digestão. Isso não prova uma nova perna de alta: só que o apetite a risco de curto prazo se reabre.

O cenário A cai se o petróleo inverte com força e os futuros recuperam de forma ampla. O B cai se o crude faz um segundo trecho de alta e os futuros retestam mínimas com o Nasdaq ainda liderando a queda.

Os futuros são a primeira precificação contínua após um choque de fim de semana ou overnight. O cash pode confirmar, suavizar ou reverter essa leitura quando a liquidez dos EUA chega. A Ásia também antecipa a sinal com frequência: benchmarks regionais fracos costumam aparecer nos futuros do Nasdaq antes da abertura plena de Nova York.

Panorama da sessão

| Mercado | Leitura (janela) | Papel na narrativa |

|---|---|---|

| WTI (contrato ativo) | ~$74.20, ~+4.3% (sessão 13 jul 2026) | Catalisador principal |

| Brent (contrato ativo) | ~$79.50, ~+4.4% (mesma janela) | Referência internacional do crude |

| Futuros Nasdaq 100 | ~−1% (premarket, 13 jul 2026) | Trecho de crescimento mais sensível |

| Futuros S&P 500 | ~−0.3% (mesmo premarket) | Risco amplo dos EUA |

| Futuros Dow | Quase estáveis (mesma janela) | Contraste cíclico / preço-ponderado |

| Narrativa de juros | Petróleo → inflação → política | Por que múltiplos tech se ajustam primeiro |

Preços de sessão mudam ao longo do dia — cotações posteriores podem diferir. Níveis atuais em NAS100 e USOIL.

Como usar este mapa

Nenhum cenário é certeza. São julgamentos condicionais a partir da transmissão do petróleo, da força relativa dos índices e de como o gap de futuros é digerido quando chega liquidez cash:

- Um gap de baixa nos futuros é só uma hipótese até a abertura cash confirmar ou anular.

- Se o petróleo é o catalisador, confirme a rota olhando o crude — não só o candle do índice.

- Força relativa importa: Nasdaq liderando a queda com petróleo ainda forte não é o mesmo que um ajuste tech estreito com o crude já em recuo.