As ações da IBM tiveram a pior sessão já registrada após um aviso preliminar de resultados ligado a como as empresas gastam em inteligência artificial. A lição duradoura para traders do Nasdaq não é “a IA acabou” — é o risco de conforto: vencedores narrativos podem reprecificar com violência quando os orçamentos se reordenam dentro do mesmo boom de IA.

Para acompanhar o trecho growth mais sensível a esse sentimento, veja a página do produto NAS100. Leituras relacionadas: futuros do Nasdaq e aversão a risco com o petróleo e recuo de chips do Nasdaq e risco do petróleo.

Principais pontos

- A IBM caiu cerca de 25% em 14 de julho de 2026 após um aviso ligado ao gasto em IA — reprecificação de um papel, não um modelo um-para-um de crash do Nasdaq.

- O estopim declarado foi a reordenação de capex: clientes desviaram o gasto de fim de trimestre para hardware de IA (servidores, storage, memória) e atrasaram negócios de software e mainframe.

- Curto prazo: o contágio do software se sustenta, ou o movimento permanece específico da IBM até o balanço formal do 2T?

Por que a ação da IBM despencou 25%?

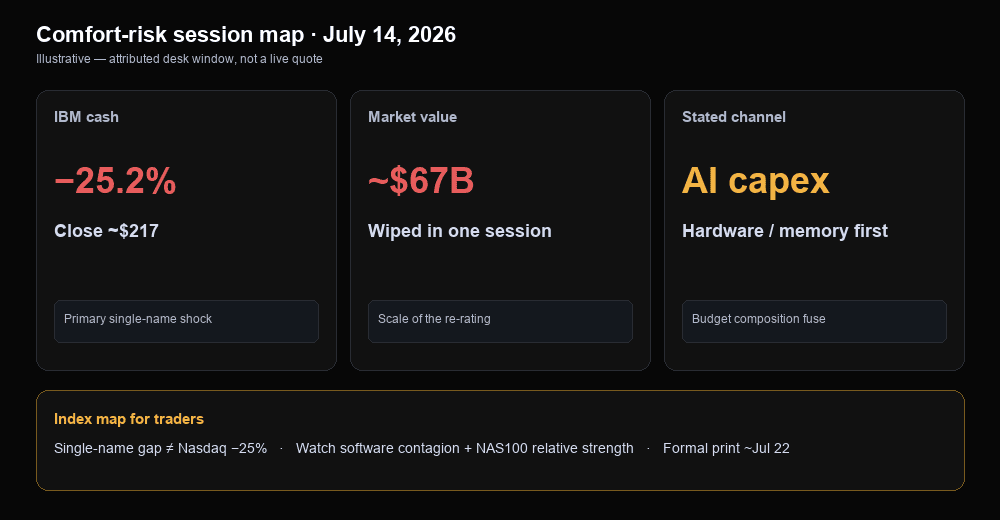

A IBM despencou porque a gestão pré-anunciou um segundo trimestre decepcionante e explicou um deslocamento maior do que o esperado do gasto de clientes para hardware de infraestrutura de IA — não porque o mercado à vista “apagou” aleatoriamente um quarto do papel. Segundo a cobertura da Forbes de terça-feira, 14 de julho de 2026, a IBM fechou cerca de 25,2% em baixa, perto de US$ 217, apagando cerca de US$ 67 bilhões de capitalização e deixando a empresa avaliada em pouco menos de cerca de US$ 205 bilhões. A sessão foi pior que a queda da IBM no Black Monday de 1987 (cerca de 23%) e foi enquadrada nas mesas como o pior dia da história moderna do papel.

A carta aos investidores do CEO Arvind Krishna — resumida no mesmo dia por Forbes e Reuters — disse que o trimestre foi “pior do que nossas expectativas”, que as equipes “vacilaram” e que numerosos grandes negócios não fecharam nos prazos esperados. A linha de transmissão central: nas últimas semanas de junho, clientes desviaram o capex trimestral para servidores, storage e memória para garantir infraestrutura com oferta restrita diante de aumentos de preço esperados, tirando gasto da pilha de software e infraestrutura da IBM (incluindo exposição a processamento de transações ligada a programas de mainframe). A trajetória de Wall Street para o relatório formal, via números da FactSet citados pela Forbes, apontava para cerca de US$ 17,2 bilhões de receita trimestral e US$ 2,93 de lucro por ação; o relatório completo era esperado por volta de 22 de julho de 2026.

O que é “risco de conforto” na era da IA?

Risco de acomodação é o hiato entre uma narrativa popular de IA e o múltiplo que o mercado aceita pagar quando o fluxo de caixa atrasa — mesmo que a história de longo prazo continue de pé. Nas redes, a semana se resumiu assim: na era da IA, não se acomode. Serve como mentalidade de risco, não como previsão de preço. Uma ação pode parecer “exposta à IA”, ter mostrado força mais cedo no ano e ainda assim ser reprecificada em um dia quando a gestão admite que não acompanhou como o cliente realmente gasta.

Para o operador, esse conforto aparece em três premissas que falham juntas: (1) o rótulo de IA protege a valuation, (2) o orçamento flui sem solavancos e (3) uma narrativa forte implica pouco risco de gap na abertura. A sessão da IBM mostra a velocidade da reviravolta quando uma franquia enterprise crível diz que o gasto se redirecionou dentro do próprio boom de IA — para hardware e memória, e longe de parte do software.

Como o gasto em IA pressiona ações de software e a exposição ao Nasdaq?

A IA pode pressionar ações de software quando empresas desviam orçamentos de curto prazo para garantir infraestrutura escassa — mesmo com o gasto total em IA em alta. A cobertura da Reuters e do ciclo WSJ descreveu o mesmo canal: negócios correndo atrás de servidores, chips e redes com oferta limitada desviam gasto de outras tecnologias. É um choque de composição (para onde vai o orçamento), não automaticamente uma prova de que a demanda por IA está colapsando.

O reporte de sessão também notou vendas no software e a IBM como grande peso no Dow Industrials, com outros nomes do setor fracos no mesmo dia (Fox Business e Guardian). Essa leitura de contágio importa para quem opera índices: uma única ação pode cair 25% sem o Nasdaq 100 fazer o mesmo, mas a sensibilidade do software e dos múltiplos de crescimento ainda aparece no NAS100 quando o mercado decide “quem ganha e quem perde nos orçamentos de IA”.

Não misture escalas. A IBM é uma única ação (mainframe, consultoria e infraestrutura). O Nasdaq 100 é uma cesta de crescimento diversificada. Use a IBM como sinal de sentimento e de para onde vai o orçamento, não como modelo de um fator para o índice inteiro.

O que os traders devem observar a seguir?

Observe três confirmações: se o contágio do software continua, se o NAS100 mantém força relativa e como o balanço formal do 2T da IBM atualiza a história.

Cenário A — o contágio se sustenta. Pares de software permanecem fracos, o NAS100 perde força relativa frente ao risco mais amplo dos EUA, e o comentário continua enquadrando a IA como canibalização de orçamento para vendedores não hardware. A compra na queda do growth pode seguir frágil até o mercado ver balanços de pares estáveis.

Cenário B — digestão. A IBM permanece o outlier, pares de software estabilizam e a força relativa do NAS100 melhora. Isso não “prova” que o ciclo de IA é saudável para sempre — só que o movimento de 14 de julho está sendo precificado como mais idiossincrático do que sistêmico.

O cenário A se quebra se o software recupera com força, a IBM se estabiliza e os índices sobem sem o software liderar a baixa. O B se quebra se os pares de software voltam a ceder rumo ao relatório formal da IBM e o NAS100 lidera outra perna de aversão a risco. Os dois caminhos são condicionais; nenhum é ordem de compra ou venda.

Panorama da sessão

| Mercado / item | Leitura (janela) | Papel |

|---|---|---|

| Equity à vista IBM | ~−25,2% a ~US$ 217 (fechamento 14 jul 2026) | Choque primário de um papel |

| Valor de mercado IBM | ~US$ 67 bi apagados; firma ~<US$ 205 bi (mesma janela) | Escala da reprecificação |

| Canal declarado | Desvio de capex de fim de junho para servidores / storage / memória; negócios atrasados | Estopim de composição do orçamento de IA |

| Trajetória do relatório formal | ~US$ 17,2 bi receita / ~US$ 2,93 LPA (trajetória FactSet); relatório ~22 jul | Próxima atualização dura |

| Tape de software | Setor vendeu com a IBM; IBM grande peso no Dow (notas de sessão) | Checagem de contágio |

| Mapa NAS100 | Beta do índice a sentimento growth/software — não 1:1 com IBM | Expressão de índice para traders |

Preços de sessão mudam ao longo do dia — cotações posteriores podem diferir. Cotações de índice ao vivo: NAS100.

Considerações finais

A sessão da IBM lembra que o boom de IA ainda tem vencedores e perdedores dentro do mesmo ciclo de orçamento. Um nome pode sentar em uma narrativa popular e ainda assim reprecificar com força quando a gestão admite que o gasto do cliente se moveu mais rápido que a franquia. Para traders voltados ao Nasdaq, trate isso como lição de risco de conforto: observe pares de software e força relativa do NAS100 até o balanço formal, e não transforme gaps de um papel em previsão automática de índice.