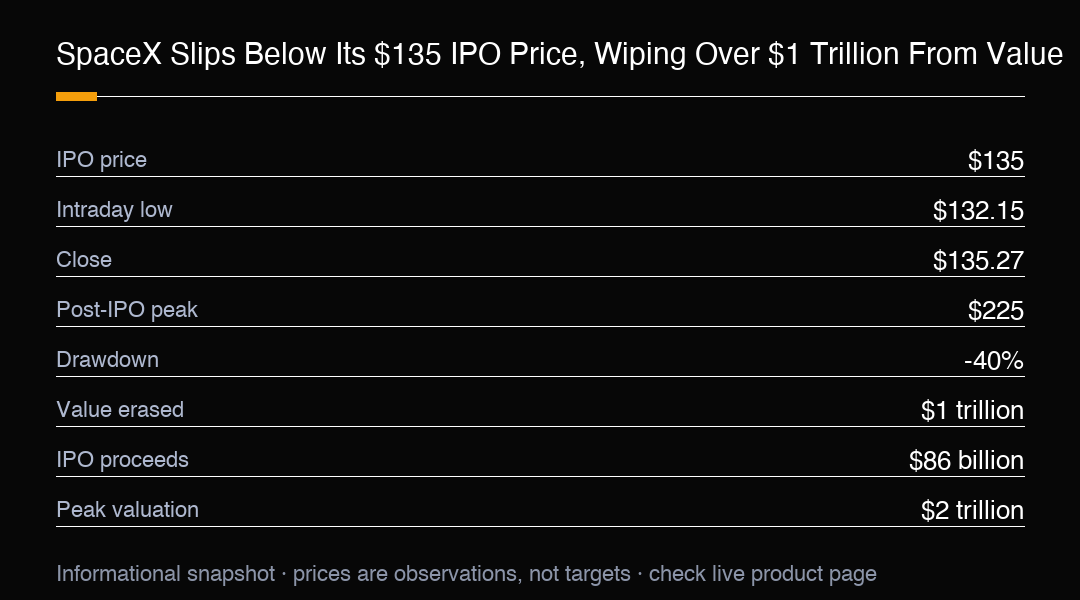

L'action SpaceX s'est effondrée cette semaine, glissant brièvement sous le prix d'IPO de 135 dollars et touchant 132,15 avant de reprendre du terrain pour clôturer à 135,27. Le mouvement marque un repli marqué pour une action qui était la chouchoute du marché depuis sa grande introduction.

De « to the moon » à « fais-moi juste revenir à mon prix d'entrée » en quelques semaines, le retournement a été rapide. L'action a désormais reculé d'environ 40 % par rapport à son sommet post-IPO de 225 dollars, effaçant plus de 1 milliard de dollars de capitalisation de l'entreprise.

Les obligations de la société, émises après l'introduction record, se sont aussi nettement affaiblies, signe que les investisseurs deviennent plus sélectifs sur la valorisation élevée du groupe, et pas seulement sur le cours de l'action. Les marchés du crédit font écho à la prudence vue en actions.

Cette IPO record a levé 86 milliards de dollars pour une valorisation supérieure à 2 milliards, faisant de SpaceX brièvement une entreprise plus valorisée qu'Amazon. Depuis, l'euphorie a rencontré la réalité, et la réalité pose des questions inconfortables sur le prix. Une inquiétude classique d'offre et de demande est revenue : à mesure que les investisseurs initiaux gagnent la capacité de vendre, l'offre additionnelle peut dépasser la demande.

Les craintes de valorisation ajoutent de la pression. SpaceX reste une entreprise à forte croissance, mais toujours non rentable, laissant les investisseurs débattre de la part du succès futur déjà intégrée au cours actuel. Un multiple élevé ne fonctionne que si la croissance se réalise comme prévu, et le marché commence à exiger des preuves.

Le prochain catalyseur potentiel arrive vite. SpaceX se prépare pour son 13e vol d'essai de Starship, la fenêtre de lancement s'ouvrant jeudi soir. Chaque essai réussi rapproche la plus grande ambition à long terme de l'entreprise d'un pas, et le système de lancement réutilisable est au cœur du cas d'investissement.

Starship est conçu pour être entièrement réutilisable, réduisant les coûts de lancement tout en augmentant la capacité de charge. S'il fonctionne comme prévu, il pourrait débloquer tout, des lancements de satellites moins chers aux concepts futuristes comme des centres de données IA en orbite. C'est le scénario haussier que le marché a valorisé.

Pour l'heure, cependant, c'est un travail en cours. Les investisseurs ont déjà entendu des calendriers ambitieux, et les marchés semblent préférer les lancements prouvés aux promesses. Le vol de Starship est l'événement imminent qui pourrait reconstruire la confiance ou approfondir la réévaluation de ce qui est déjà dans le prix.

La rupture sous le prix d'IPO a une signification psychologique. Le niveau de 135 dollars était la référence que chaque nouvel actionnaire utilisait pour juger le succès, et le perdre transforme un jalon symbolique en un test de conviction pour ceux qui ont acheté l'introduction.

Pour les opérateurs, la configuration est très volatile. Un succès net de Starship pourrait déclencher un vif rebond de soulagement vers la ligne d'IPO, tandis qu'un nouvel retard ou échec presserait sans doute l'action à la baisse et testerait la part du milliard de baisse que le marché acceptera avant de se stabiliser.

La liquidité s'est amincie depuis que l'action cote sous sa référence d'introduction, et des carnet plus fins peuvent exagérer les soubresauts dans les deux sens. Cela accroît la probabilité d'un mouvement violent autour de la fenêtre de Starship, quelle que soit la thèse à long terme.

Les comparaisons avec d'autres introductions en vedette sont inévitables, mais l'échelle de SpaceX et son empreinte sur les marchés obligataires et actions en font un test de la quantité de récit que le marché financera avant d'exiger des résultats.

Pour les opérateurs, la manœuvre la plus propre est de traiter le prix d'IPO comme la ligne dans le sable : maintenir nettement au-dessus de 135 reconstruit la structure haussière, tandis qu'un commerce durable en dessous laisse la charge de la preuve aux acheteurs jusqu'au prochain vol qui prouve l'histoire.

Pour le graphique, la ligne d'IPO à 135 est désormais autant une résistance qu'un support. La reconquérir en volume signalerait que le pire de la réévaluation est passé ; échouer là laisse l'action au purgatoire jusqu'à ce qu'un catalyseur, probablement le vol de Starship, force une décision.

La leçon plus large pour les marchés porte sur le risque narratif. Peu d'histoires furent autant aimées que celle-ci, et peu de réévaluations furent si abruptes ; cela rappelle que les trades les plus bondés portent la marge d'erreur la plus fragile quand les faits commencent à diverger du récit.

Pour le graphique, la ligne d'IPO de 135 est le tableau de score ; jusqu'à sa reconquête affirmée, le marché traitera chaque rebond comme un test, non un retournement.

En somme, l'épisode SpaceX est une réévaluation, non un verdict. L'avantage à long terme de l'entreprise reste intact, mais le marché exige désormais des preuves plutôt que l'enthousiasme, et le prochain vol de Starship est la première vraie occasion de montrer que l'histoire et le prix peuvent se retrouver.

La conclusion pour les opérateurs est de séparer la thèse du cours. L'histoire de plusieurs années peut rester intacte tandis que le graphique de court terme reste désordonné, et tenter d'attraper les deux en même temps ignore souvent l'un des deux ; définissez ce que vous tradez avant que la fenêtre de lancement ne s'ouvre.

Sous l'angle du capital, la faiblesse simultanée des actions et des obligations indique que l'inquiétude dépasse le cours et touche le coût de financement et l'image de crédit de tout le groupe ; quand créanciers et actionnaires exigent une compensation ensemble, la valorisation élevée perd son socle le plus solide.

Pour l'investisseur moyen, la leçon majeure est que populaire ne rime pas avec sûr, et qu'aux sommets il faut réviser sa propre raison de conserver plutôt que se laisser emporter par l'optimisme ambiant.

Si l'on élargit à l'industrie, la technologie de lancement réutilisable, en mûrissant comme prévu, redessinerait la courbe des coûts de l'économie aérospatiale ; la thèse long terme de SpaceX ne disparaît pas avec une réévaluation de court terme.

En résumé, ce recul est une correction du marché face à des attentes excessives, non un veto à la vision de l'entreprise ; la vraie ligne de partage est de savoir si le prochain vol reconnecte le récit au prix.

Pour qui mesure depuis le prix d'introduction, l'enjeu n'est pas de prédire le fond, mais de confirmer si l'on a acheté une exécution long terme ou un momentum court ; l'un et l'autre appellent des logiques et des réponses distinctes au recul.

Dernier rappel : la volatilité des méga-introductions devance souvent les fondamentaux ; quand capitalisation et sentiment chutent ensemble, la discipline compte plus que chasser le rebond.

Analyse de trading

SpaceX a rompu sous son prix d'IPO de 135 dollars et effacé plus de 1 milliard de valeur ; le 13e vol d'essai de Starship est le prochain catalyseur susceptible de réorienter le sentiment.