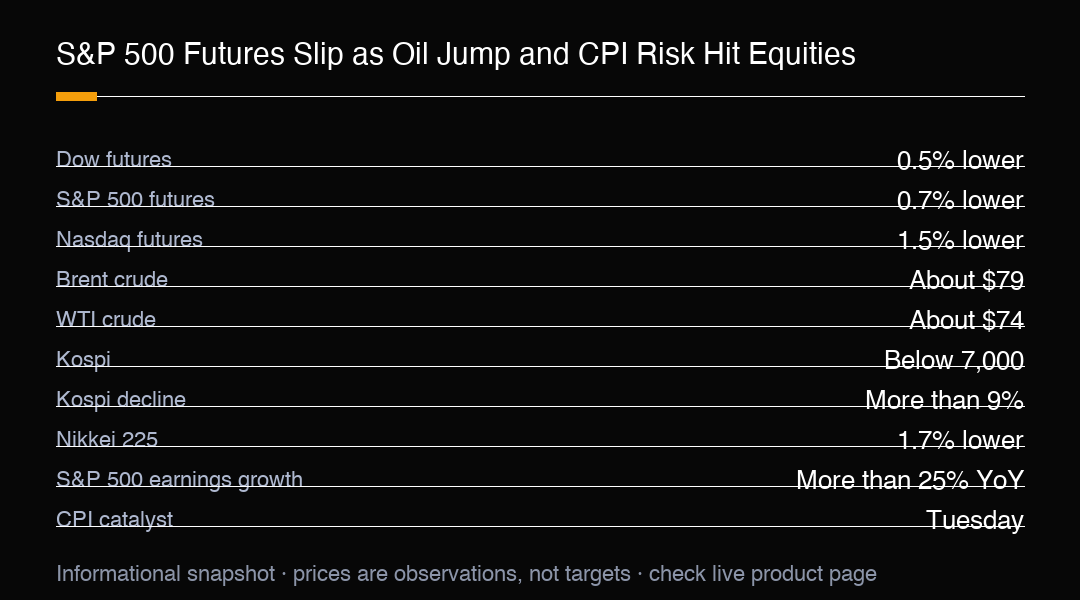

Les futures S&P 500 ont chuté de 0,7 % tôt lundi, car les tensions géopolitiques renouvelées ont affaibli l'appétit pour le risque et envoyé un nouveau choc dans les marchés asiatiques. Les futures Dow ont glissé de 0,5 %, tandis que les futures Nasdaq ont perdu 1,5 %, montrant que la pression était large mais plus lourde sur les contrats sensibles à la croissance. Ces indications de futures ne sont pas des clôtures d'indices cash, et le contexte pour les traders US500 est un mouvement de risque-off inter-actifs où géopolitique, pétrole et données d'inflation sont évalués conjointement.

Les affirmations géopolitiques restent fluides, donc les traders doivent éviter de traiter une seule déclaration comme un fait marché permanent. Le mécanisme clé est que l'incertitude autour du conflit et du transport peut augmenter la prime de risque dans l'énergie. Le brut Brent a bondi d'environ 4 % vers 79 $ le baril, tandis que le West Texas Intermediate a gagné plus de 3 % à environ 74 $. Un mouvement pétrolier plus ample peut raviver les inquiétudes inflationnistes juste avant un important catalyseur de données américaines.

Des coûts de carburant plus élevés peuvent augmenter les dépenses de transport et de production, et une hausse persistante du pétrole peut rendre la progression de l'inflation moins sûre. Cela pourrait maintenir les banques centrales prudentes et limiter la confiance dans un resserrement rapide des politiques. Pour le S&P 500, le résultat est autant une question de valorisation qu'une question de résultats : si les taux montent parce que le risque inflationniste revient, les parts de croissance à longue durée peuvent être sous pression même si la demande au niveau des entreprises reste solide.

Les marchés asiatiques ont montré la rapidité de propagation du mécanisme. Le Kospi sud-coréen a plongé de plus de 9 % et est descendu sous 7 000, son niveau le plus bas depuis début mai. Le Kosdaq a perdu 2 %, et le Nikkei 225 japonais a reculé de 1,7 %. Ces mouvements reflètent le risque régional et la sensibilité des marchés technologiques lourds aux attentes de croissance mondiale, et offrent aux traders d'indices américains un signal pré-ouverture utile.

L'ampleur du mouvement du Kospi mérite un examen plus approfondi car ce n'était pas une baisse modérée. Une chute de plus de 9 % en une seule séance est le type de déplacement qui peut déclencher sa propre dynamique, car les comptes à effet de levier sont contraints de se désengager et les vendeurs de volatilité sont pris à contre-pied. Quand un indice régional majeur descend sous un niveau rond comme 7 000, il devient aussi une référence psychologique qui peut attirer aussi bien les acheteurs de décote que les vendeurs continus, donc la direction future dépend de l'absorption ou de l'extension du choc initial.

L'échéancier des résultats américains ajoute un risque à double sens. JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, Wells Fargo, Netflix, Johnson & Johnson et UnitedHealth sont programmés pour publier cette semaine. Les analystes prévoient une croissance des résultats du S&P 500 au deuxième trimestre de plus de 25 % en glissement annuel, mais c'est une attente, pas un résultat. Des résultats solides pourraient aider le sentiment à absorber un pétrole plus élevé ; des orientations décevantes pourraient amplifier la pression macro.

La combinaison d'une barre de résultats élevée et d'un nouveau choc macro est exactement le contexte qui teste la conviction. Une croissance projetée de plus de 25 % impose une comparaison exigeante, et toute entreprise qui ne fait que rencontrer les estimations peut être pénalisée si le contexte macro est déjà fragile. Parallèlement, une publication d'inflation faible ou une nouvelle géopolitique calmante pourrait permettre à des résultats solides de jouer le rôle principal. Les traders doivent observer si l'indice réagit aux résultats eux-mêmes ou au récit macro qui les enveloppe.

Le rapport CPI de juin de mardi est le prochain test majeur. Une lecture plus chaude pourrait renforcer le récit de taux plus élevés sur une période plus longue, surtout si le pétrole reste élevé. Une lecture plus faible pourrait soutenir un mouvement de soulagement dans les futures, mais la réaction dépendra toujours des nouvelles géopolitiques et du positionnement sur les résultats. Le CPI est un catalyseur, pas un signal de direction garanti.

Pour le positionnement US500, l'écart entre futures et cash est important. Une baisse de 0,7 % des futures montre comment le risque est évalué avant la séance principale, mais cela ne garantit pas que l'indice cash ouvre ou clôture au même niveau. La liquidité nocturne peut exagérer les mouvements, et de nouvelles informations peuvent les inverser. La planification de scénarios doit inclure une continuation à la baisse, un schéma de gap et de récupération, et un rallye de soulagement qui stagne près de la résistance.

Le pétrole est la référence inter-actifs clé. Un Brent proche de 79 $ et un WTI proche de 74 $ montrent que les investisseurs attribuent une prime significative au risque de conflit et d'approvisionnement, mais ces niveaux peuvent évoluer rapidement si la situation maritime change. Une hausse soutenue du pétrole maintient l'inflation et les taux à l'attention ; un repli rapide pourrait retirer une partie de la pression sur les futures d'indices sans réparer une faiblesse de l'étendue.

Le contrôle du risque doit prendre en compte le regroupement d'événements. Les nouvelles géopolitiques peuvent arriver hors des heures de trading, le CPI peut réévaluer rapidement les taux et les indices, et les résultats peuvent produire des mouvements brutaux sur des stocks uniques qui affectent l'étendue de l'indice. Les traders doivent éviter de lire un prix nocturne comme la séance américaine complète, et attendre une confirmation dans plusieurs secteurs.

La conclusion pratique pour les traders d'indices est de traiter le mouvement des futures de lundi comme un signal d'alerte plutôt qu'un verdict. Une baisse nocturne de 0,7 % est informative, mais la séance cash peut diverger une fois les résultats américains et le tableau inflationniste en vue. Les signaux les plus utiles seront de savoir si le S&P 500 peut maintenir une offre jusqu'à la publication du CPI, si la technologie megacap se stabilise après sa baisse plus lourde portée par le Nasdaq, et si le pétrole reste assez soutenu pour maintenir le récit du risque de taux.

L'étendue est particulièrement importante car les futures d'indices peuvent masquer une faiblesse interne. Un petit groupe de grandes entreprises peut soutenir les niveaux d'annonce tandis que les banques, les industriels et les noms technologiques plus petits continuent de baisser. Les traders doivent traiter le pourcentage de futures comme un indicateur de risque d'ouverture et utiliser la participation inter-sectorielle pour juger si le mouvement devient une tendance plus large.

Le contexte actuel des futures S&P 500 est un test de résilience inter-actifs. Une baisse de 0,7 % se situe entre le mouvement plus faible du Dow et le mouvement plus lourd du Nasdaq, tandis qu'un pétrole proche de 79 $ Brent et 74 $ WTI augmente les enjeux inflationnistes. Une croissance des résultats projetée de plus de 25 % pourrait soutenir le sentiment, mais le CPI de mardi et les résultats de cette semaine doivent encore la valider. Les traders MC Markets peuvent utiliser US500 pour surveiller ces scénarios. Ceci est une analyse de marché, pas un conseil financier personnalisé.

Trading Insight

Les futures S&P 500 évaluent un test de risque-off inter-actifs : S&P 500 à -0,7 %, Nasdaq à -1,5 %, Brent proche de 79 $, WTI proche de 74 $. Le Kospi a chuté de plus de 9 % sous 7 000, et les analystes prévoient une croissance des résultats de plus de 25 %. Le CPI de mardi peut rapidement modifier les attentes de taux. Surveiller si un rebond des futures s'étend au-delà des noms megacap. Ceci est une analyse de marché, pas un conseil financier personnalisé.