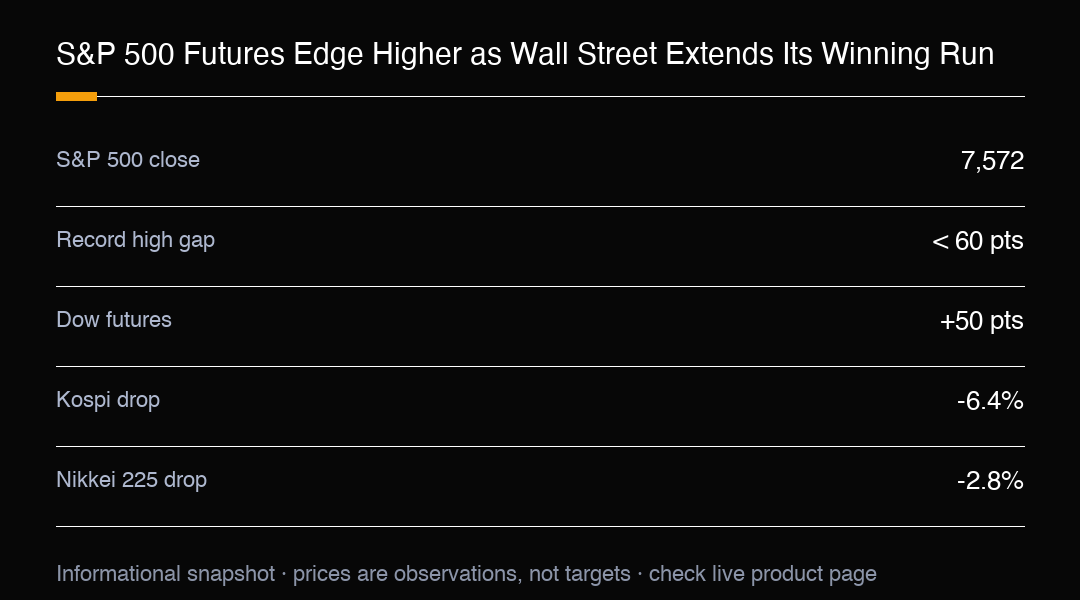

Les futurs d'actions américaines ont légèrement progressé jeudi après une nouvelle séance positive à Wall Street, le S&P 500 se rapprochant d'un nouveau record. Les futurs du Dow ont gagné environ 50 points, tandis que les futurs du S&P 500 et du Nasdaq 100 ont pris environ 0,1 %, signe que les opérateurs étaient prêts pour davantage de hausse à l'ouverture.

Le S&P 500 a clôturé la séance précédente à 7 572, à moins de 60 points de son record. La question de marché familière persiste : quand cette série s'arrête-t-elle, si elle s'arrête ? Pour l'instant, l'élan dicte, et l'indice continue de monter porté par la force des mégacapitalisations, non par une participation large.

Apple, Alphabet et Amazon ont chacun progressé de plus de 3 % lors de la dernière séance, compensant largement la faiblesse des fabricants de puces. Ce ne fut pas un rallye parfait, mais les poids lourds ont prouvé qu'ils pouvaient à eux seuls tirer le marché élargi vers le haut.

Un PPI plus doux a soutenu le moral. Le PPI, qui mesure les prix payés par les entreprises avant que les biens n'atteignent le consommateur, est ressorti en deçà des attentes et a renforcé l'espoir que l'inflation refroidit. La baisse des rendements des obligations a aussi aidé, car rendements et valorisations évoluent souvent en sens inverse ; quand les rendements baissent, les entreprises à forte croissance, surtout technologiques, paraissent plus attractives.

De solides résultats des grandes banques ont conforté l'idée que les entreprises américaines continuent de délivrer des bénéfices sains même si la pression des prix se relâche. L'attention se tourne désormais vers les ventes au détail, les inscriptions au chômage et une série de résultats d'entreprises de premier plan, à la recherche des prochains indices capables de mouvoir le marché.

Alors que Wall Street souriait, l'Asie a connu un matin plus difficile. Le Kospi sud-coréen a dévissé d'environ 6,4 %, déclenchant brièvement une suspension des échanges après les chutes de 11 % et 8 % des poids lourds technologiques SK Hynix et Samsung Electronics. La faiblesse s'est propagée depuis les actions semicontinuité américaines, après la baisse d'environ 9 % des ADR de SK Hynix dans la nuit, avec des noms comme Micron et Intel.

Le Nikkei 225 japonais a perdu 2,8 %, et les titres liés à la politique ont peu fait pour stabiliser le sentiment. La Corée du Sud a opéré sa première hausse de taux depuis 2023, tandis que le Japon a de nouveau suggéré une intervention pour soutenir le yen. Les opérateurs ont largement ignoré ces deux mouvements, gardant le focus sur la divergence technologique entre régions.

Pour les opérateurs qui pèsent le prochain mouvement, la situation est claire : soutenus par une inflation qui refroidit et des résultats solides, les indices américains restent en forte tendance haussière, mais la chute brutale en Asie montre que le risque peut tourner vite entre les marchés. Observer le sens des rendements et le leadership des mégacapitalisations sera décisif pour juger si le S&P 500 finit par combler l'écart avec son record.

Sous le niveau de l'indice, l'amplitude du marché raconte une histoire plus prudente. Avec autant de hausse concentrée sur quelques mégacapitalisations, une diffusion plus large du rallye serait le signal le plus sain ; jusqu'à alors, cette avancée reste exposée à une rotation brutale si le leadership trébuche.

Les anticipations de taux restent le facteur variable. Des données d'inflation plus douces ont avancé le débat sur le début de l'assouplissement, et toute reprise des rendements pourrait refroidir rapidement l'expansion des multiples qui a porté la récente hausse.

Pour les nouveaux venus, la leçon est simple : des indices forts peuvent aussi cacher des risques inégaux. Se positionner sur des tendances confirmées, avec des stops définis, importe plus que de poursuivre un sommet historique porté par une poignée d'actions.

Sur le plan saisonnier, la seconde moitié de l'année favorise souvent les actions américaines, et la configuration actuelle surfe sur ce vent arrière. Mais la saisonnalité est une tendance, non une promesse, et la faiblesse asiatique est un exemple vivant de la façon dont l'appétit mondial pour le risque peut déborder en une seule séance.

La dérive à la baisse du dollar a aussi aidé. Un dollar plus faible soutient les bénéfices des multinationales reconvertis en dollars et assouplit les conditions financières, offrant à l'indice un autre vent arrière silencieux sous les titres des mégacapitalisations qui captent l'attention.

Une dernière note sur le risque : la même concentration des mégacapitalisations qui pousse l'indice vers le haut signifie aussi qu'un faux pas d'un ou deux leaders pourrait entraîner tout l'indice. Tel est le prix d'un rallye étroit, et c'est pourquoi une taille de position mesurée compte plus que la seule conviction.

Si les données coopèrent, la voie de moindre résistance reste haussière jusqu'à la prochaine donnée. Mais l'Asie est le canari : quand l'appétit mondial pour le risque tourne, il apparaît d'abord dans les régions les plus exposées au cycle commercial et technologique, bien avant que Wall Street ne s'en aperçoive.

En résumé, l'indice américain paraît constructif mais lourd en haut. Qui veut une exposition peut s'appuyer sur la tendance tout en surveillant les indices asiatiques et les rendements, car ce sont les voyants d'alerte précoce qui ont précédé chaque rotation de ce cycle.

Pour la séance à venir, le scénario de base est une hausse modeste tant que les rendements coopèrent et que le leadership des mégacapitalisations tient. Le scénario de risque est un entraînement si la faiblesse asiatique se propage, donc la posture sage est de trader la tendance tout en respectant la base étroite qui la sous-tend.

Revenant à l'indice lui-même, l'observation la plus pratique est que fort ne veut pas dire sûr. Quand quelques mégacapitalisations décident de la majeure partie du résultat de la majorité, toute fêlure dans le leadership se transmet aussitôt à tout le marché.

Pour qui clôture des positions, suivre la tendance va bien, mais avec une taille légère et des stops proches ; derrière un rallye étroit se cache le double tranchant de la concentration.

Sur le plan sectoriel, les groupes sensibles aux taux comme l'énergie et la finance se désynchronisent souvent des mégacapitalisations technologiques ; quand le capital rotate hors des géants, une meilleure amplitude est le signal vraiment sain de ce segment.

Par la rotation sectorielle, le repli marqué de l'Asie rappelle que l'appétit mondial pour le risque est connecté ; le calme de Wall Street ne garantit pas un calme synchronisé sur les autres marchés.

Dernier avertissement : aux plus hauts solides, il faut être plus vigilant ; quand le consensus pointe vers plus de hausse, la moindre déception s'amplifie, et c'est pourquoi la volatilité est élevée mais il ne faut pas poursuivre aveuglément.

Analyse de trading

Portés par une inflation qui refroidit et des résultats solides, les indices américains restent en forte tendance haussière, mais la chute en Asie montre que le risque peut tourner vite ; surveillez les rendements et le leadership des mégacapitalisations.