Les futures actions US ont ouvert plus faibles tandis que le pétrole grimpait après une nouvelle vague de titres d’escalade États-Unis–Iran. Les futures Nasdaq 100 ont mené la baisse parce qu’un choc d’inflation lié au pétrole a ravivé les craintes de taux : les valorisations technologiques sont en général plus sensibles à la hausse des taux d’actualisation que le marché élargi.

Le bon cadrage n’est pas « guerre = krach automatique ». C’est une chaîne de transmission : risque sur le brut → anticipations d’inflation → possible resserrement de la trajectoire des taux → pression sur les actifs de croissance longue durée. Cours d’indice en direct : page NAS100 ; brut : USOIL.

Points clés

- Choc pétrole et craintes de taux : les futures Nasdaq ont mené la baisse des indices US.

- Quand le taux d’actualisation monte, les multiples de croissance et de tech s’ajustent souvent en premier.

- À court terme : le brut tient-il la hausse et l’ouverture cash confirme-t-elle le gap des futures ?

Pourquoi les futures Nasdaq ont-ils chuté ?

Les futures Nasdaq 100 ont plus baissé que les autres parce que les valorisations technologiques et de croissance réagissent plus fort à la hausse des anticipations de taux. Quand le pétrole bondit sur un risque d’offre, le marché re-price souvent une inflation plus collante et une politique plus restrictive — ce qui relève le taux d’actualisation des flux futurs. Le Nasdaq 100, dans l’ensemble, dépend davantage de ces flux lointains que le S&P 500 élargi ; l’indice bouge donc souvent plus vivement quand les anticipations de taux montent.

Dans la couverture Barron’s du lundi 13 juillet 2026, les futures S&P 500 se situaient près de 0,3 % plus bas, ceux du Nasdaq 100 près de 1 % plus bas et ceux du Dow à peu près stables, l’escalade de week-end mettant les investisseurs sous tension avant une semaine chargée. Cette hiérarchie — Nasdaq en tête de la baisse — colle mieux à une vente de croissance sensible aux taux qu’à un plongeon uniforme. Analyse liée : repli des puces Nasdaq et risque pétrole.

Pourquoi le pétrole cher pèse-t-il sur les technos ?

Le canal principal est inflation et taux, pas la consommation physique de brut des fabricants de puces (contrairement aux compagnies aériennes). Un bond du brut peut soulever l’inflation attendue à court terme ; si les obligations pricent une Fed plus dure, les actions de croissance longue durée se réévaluent souvent d’abord. En pratique de marché, les futures Nasdaq sont souvent le segment le plus sensible de ce choc de taux.

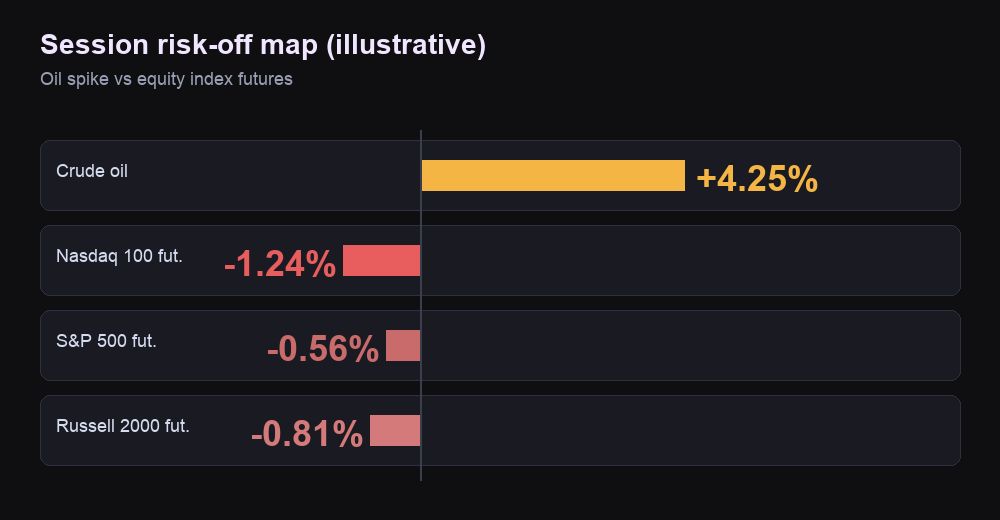

Lors de la même séance du lundi, le pétrole a clairement réagi à des commentaires sur le rétablissement d’un blocus naval contre l’Iran et à la crainte renouvelée pour le transit énergétique du détroit d’Ormuz. Vers le milieu de journée heure de l’Est le 13 juillet 2026, Economic Times citait le WTI du contrat actif près de 74,20 $ le baril (environ +4,3 %) et le Brent près de 79,50 $ (environ +4,4 %). Ce sont des cours d’un moment de séance, pas des règlements de clôture. Plus tard, la couverture CNBC du blocus d’Ormuz montrait des mouvements encore plus larges : d’où l’importance du benchmark, du contrat, de l’heure et du fuseau.

La même chaîne peut s’inverser. Si des titres de désescalade tombent et que le pétrole chute fort, les futures — surtout le Nasdaq riche en croissance — peuvent rebondir même si le risque géopolitique reste en fond. Ce qui se mesure, c’est le prix du brut ; le titre seul ne suffit pas. Notes de la même semaine sur le complexe d’indices : futures S&P en repli avec le bond du pétrole.

Que surveiller ensuite ?

Trois confirmations : direction du brut, force relative du Nasdaq, et si l’ouverture cash soutient ou casse le gap de futures.

Scénario A — le pétrole tient la hausse. Si le brut du contrat actif garde l’essentiel du bond de séance, si le Nasdaq reste plus faible que le S&P et si le cash ouvre mou, le récit inflation/taux reste aux commandes. Acheter les creux échoue souvent jusqu’à ce que le pétrole se refroidisse.

Scénario B — le pétrole s’efface clairement. Si le brut rend une large part de la hausse, si les actifs de risque asiatiques se stabilisent et si le Nasdaq mène la reprise, la séance peut passer du choc à la digestion. Cela ne prouve pas une nouvelle jambe haussière : seulement que l’appétit pour le risque de court terme se rouvre.

Le scénario A tombe si le pétrole s’inverse fort et que les futures récupèrent largement. Le B tombe si le brut fait un second leg haussier et que les futures retestent les plus bas avec le Nasdaq encore en tête à la baisse.

Les futures sont la première valorisation continue après un choc de week-end ou overnight. Le cash peut confirmer, adoucir ou inverser cette lecture quand la liquidité US arrive. L’Asie anticipe souvent le signal : des benchmarks régionaux mous se voient d’abord dans les futures Nasdaq avant l’ouverture pleine de New York.

Panorama de séance

| Marché | Lecture (fenêtre) | Rôle dans le récit |

|---|---|---|

| WTI (contrat actif) | ~74,20 $, ~+4,3 % (séance 13 juil. 2026) | Catalyseur principal |

| Brent (contrat actif) | ~79,50 $, ~+4,4 % (même fenêtre) | Référence internationale du brut |

| Futures Nasdaq 100 | ~−1 % (pré-marché, 13 juil. 2026) | Segment de croissance le plus sensible |

| Futures S&P 500 | ~−0,3 % (même pré-marché) | Risque large US |

| Futures Dow | Quasi stables (même fenêtre) | Contraste cyclique / pondéré en prix |

| Récit de taux | Pétrole → inflation → politique | Pourquoi les multiples tech s’ajustent d’abord |

Les cours de séance évoluent dans la journée — les cotations ultérieures peuvent différer. Niveaux actuels sur NAS100 et USOIL.

Comment utiliser cette carte

Aucun scénario n’est une certitude. Ce sont des jugements conditionnels à partir de la transmission du pétrole, de la force relative des indices et de la façon dont le gap de futures se digère quand la liquidité cash arrive :

- Un gap baissier de futures n’est qu’une hypothèse jusqu’à ce que l’ouverture cash le confirme ou l’annule.

- Si le pétrole est le catalyseur, confirmez la route en regardant le brut — pas seulement la bougie d’indice.

- La force relative compte : Nasdaq en tête de baisse avec pétrole encore fort n’est pas un ajustement tech étroit avec brut déjà en repli.