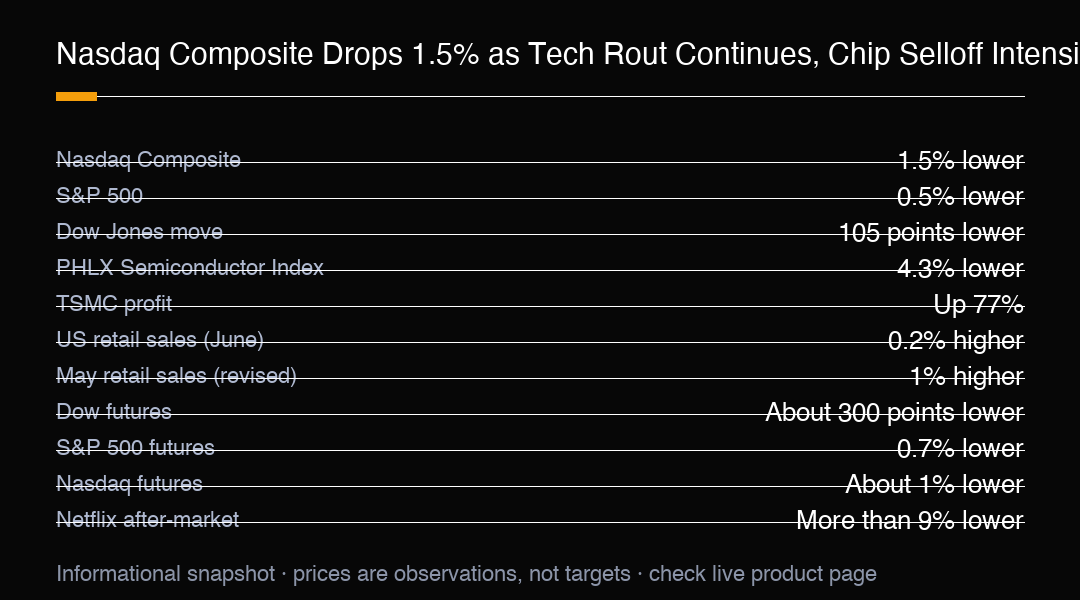

Les États-Unis s'orientent vers une semaine perdante alors que la saison des résultats commence à devenir intéressante. Le Nasdaq Composite a reculé de 1,5 % jeudi, entraînant Wall Street vers le bas alors que le rejet des semi-conducteurs a pris un nouvel essor, et cette faiblesse a laissé le marché plus large sur la défensive à l'approche d'une période de reporting active.

Le S&P 500 a perdu 0,5 %, tandis que le Dow Jones Industrial Average a glissé de 105 points, ou 0,2 %. Chaque stock n'a pas eu une mauvaise journée, mais la technologie a clairement supporté le plus gros du rejet. Les investisseurs ont passé des mois à s'accumuler dans le même petit groupe de gagnants technologiques, et maintenant ils font l'inverse. Lorsque les plus grandes entreprises chutent, les indices de titre tendent à exagérer les dommages car ces géants portent un poids disproportionné.

Les parts de semi-conducteurs ont été le plus grand frein du marché. L'indice PHLX Semiconductor a chuté de 4,3 %, avec Nvidia, Broadcom, AMD, Intel, Micron, Sandisk et Seagate tous en baisse. La chute a montré comment le risque s'était concentré dans le commerce des puces, où quelques noms de méga-cap peuvent faire basculer la direction entière du secteur en une seule séance.

Les fonds de couverture ont également réduit discrètement leur exposition. La prime brokerage de Goldman Sachs a indiqué que le positionnement net agrégé dans son panier d'IA a atteint son niveau le plus bas de l'année. Cela ne signifie pas que la conviction est disparue, mais cela montre que le commerce encombré devient moins encombré, ce qui peut soit stabiliser le marché, soit le rendre plus vulnérable à un retournement brutal.

Même des fondamentaux solides n'ont pas pu stopper le rejet. TSMC a publié son cinquième trimestre consécutif de résultats records, avec un profit en hausse de 77 %, mais les parts ont tout de même évolué avec le rejet plus large des puces. Parallèlement, la Corée du Sud a renforcé les règles sur les ETF de puces à effet de levier après des fluctuations brutales des parts de SK Hynix et Samsung, signe que les régulateurs surveillent l'effet de levier qui se construit dans le commerce.

Les données économiques ont offert peu de drame mais ont ajouté un contexte utile. Les ventes aux particuliers américaines ont augmenté de 0,2 % en juin, ralentissant par rapport à l'augmentation révisée de 1 % de mai. Une consommation plus lente pourrait apaiser les craintes d'inflation, mais elle renforce également l'idée que la dynamique économique se modère progressivement. Pour les traders d'actions, une demande faible est un signal à double tranchant : bon pour les taux, moins bon pour les perspectives de revenus.

Les contrats à terme pointaient vers un autre début prudent vendredi. Les contrats à terme sur le Dow ont chuté d'environ 300 points, les contrats à terme sur le S&P 500 ont perdu 0,7 %, et les contrats à terme sur le Nasdaq ont baissé d'environ 1 % alors que les traders digéraient une autre vague de résultats d'entreprises. La réaction du pré-marché est importante car elle montre où se situe l'appétit pour le risque avant la session américaine principale, même si l'ouverture au comptant peut diverger.

Netflix a ajouté à l'ambiance prudente après que les parts ont baissé de plus de 9 % après le marché, malgré des résultats globalement conformes aux attentes. Ce mouvement est un rappel que, dans un tape nerveux, même une impression conforme peut être punie si les investisseurs espéraient plus. Avec les plus grandes noms qui annoncent, la barre pour une réaction positive a augmenté.

Le calendrier des résultats est ce qui rend cette semaine différente. Le marché s'engage dans une muraille de résultats des plus grandes noms technologiques et financiers, et la tolérance pour la déception semble plus faible après le récent flottement technologique. Des chiffres solides pourraient reconstruire la confiance, tandis que des orientations faibles pourraient accélérer la rotation hors des gagnants encombrés.

Pour les traders d'indices, la lecture la plus claire est que le rejet est une réévaluation de la position encombrée plutôt qu'un changement soudain dans le récit macro. La baisse de 1,5 % du Nasdaq et la chute de 4,3 % de l'indice SOX vous indiquent où la pression est concentrée. Les traders US500 peuvent utiliser le mouvement de 0,7 % des contrats à terme S&P comme indicateur de risque d'ouverture tout en surveillant si la technologie méga-cap se stabilise ou s'étend vers le bas.

L'étendue est le détail à surveiller. Un petit groupe de grandes entreprises peut soutenir les niveaux de titre tandis que les banques, les industries et les plus petites noms technologiques continuent de baisser. Si le rejet reste étroit, les creux peuvent attirer des acheteurs ; s'il se propage, l'indice a encore à corriger. La participation intersectorielle décidera si le mouvement de jeudi était un shakeout ou le début de quelque chose plus grand.

Le contrôle du risque doit prendre en compte le clustering des événements. Les impressions de résultats, les données de vente aux particuliers et les nouvelles outre-mer peuvent toutes arriver en dehors des heures de négociation américaines, et chacune peut réévaluer l'indice rapidement. Au lieu de lire un mouvement nocturne comme l'histoire complète, les traders doivent attendre un suivi intersectoriel avant de tirer des conclusions sur la direction.

Le positionnement dans le mouvement est aussi important que le prix. Un marché qui entre dans un choc avec des longs encombrés tend à baisser plus vite, car l'effet de levier doit être dénoué avant que toute reprise puisse commencer. Un marché qui entre déjà dé-risqué peut se stabiliser plus rapidement, car les mains faibles ont déjà quitté. La concentration technologique récente suggère que le risque précédent est actif.

La conclusion pratique est de traiter l'action de la semaine comme un test de conviction plutôt qu'un verdict. Une baisse de 1,5 % du Nasdaq est informative, mais la session au comptant peut diverger une fois les résultats et la perspective de croissance en vue. Les signaux les plus utiles seront de savoir si l'indice peut maintenir une offre, si les parts de puces trouvent un soutien, et si des données plus faibles maintiennent le récit des taux constructif.

Les traders MC Markets peuvent utiliser US500 pour exprimer une vue sur cette configuration multi-actifs, en suivant la dynamique technologique, la volatilité du secteur des puces et les résultats entrants sans prendre de risque sur un nom unique. La baisse du Nasdaq et la chute du SOX mettent le commerce de concentration en évidence, et les résultats de cette semaine montreront si les gagnants préférés du marché peuvent justifier leur poids. Ceci est une analyse de marché, pas un conseil financier personnel.

Trading Insight

Le Nasdaq Composite a baissé de 1,5 % alors que le rejet des semi-conducteurs s'intensifiait, l'indice PHLX Semiconductor étant en baisse de 4,3 % et des noms de Nvidia à Micron tous en baisse. Le S&P 500 a perdu 0,5 % et le Dow a glissé de 105 points, tandis que les contrats à terme Dow ont baissé d'environ 300 points et les contrats à terme S&P 500 ont perdu 0,7 % avant vendredi. Les ventes aux particuliers américaines ont augmenté de 0,2 % en juin après le gain révisé de 1 % de mai, et Netflix a baissé de plus de 9 % après le marché. Surveillez l'étendue des puces et les résultats cette semaine. Ceci est une analyse de marché, pas un conseil financier personnel.