Les actions IBM ont connu leur pire séance enregistrée après un avertissement préliminaire de résultats lié à la façon dont les entreprises dépensent en intelligence artificielle. La leçon durable pour les traders Nasdaq n’est pas « l’IA est finie » — c’est le risque de confort : les gagnants narratifs peuvent se réévaluer violemment lorsque les budgets se réordonnent à l’intérieur du même boom IA.

Pour suivre le segment growth le plus sensible à ce sentiment, voir la page produit NAS100. À lire aussi : futures Nasdaq et aversion au risque liée au pétrole et repli des puces Nasdaq et risque pétrole.

Points clés

- IBM a chuté d’environ 25 % le 14 juillet 2026 après un avertissement lié aux dépenses IA — réévaluation mono-titre, pas un modèle un-pour-un de krach Nasdaq.

- Le fusible déclaré était le réordonnancement du capex : les clients ont déplacé les dépenses de fin de trimestre vers le matériel IA (serveurs, stockage, mémoire) et retardé des deals logiciels / mainframe.

- Court terme : la contagion logicielle tient-elle, ou le mouvement reste-t-il propre à IBM jusqu’à la publication formelle du T2 ?

Pourquoi le titre IBM a-t-il chuté d’environ 25 % ?

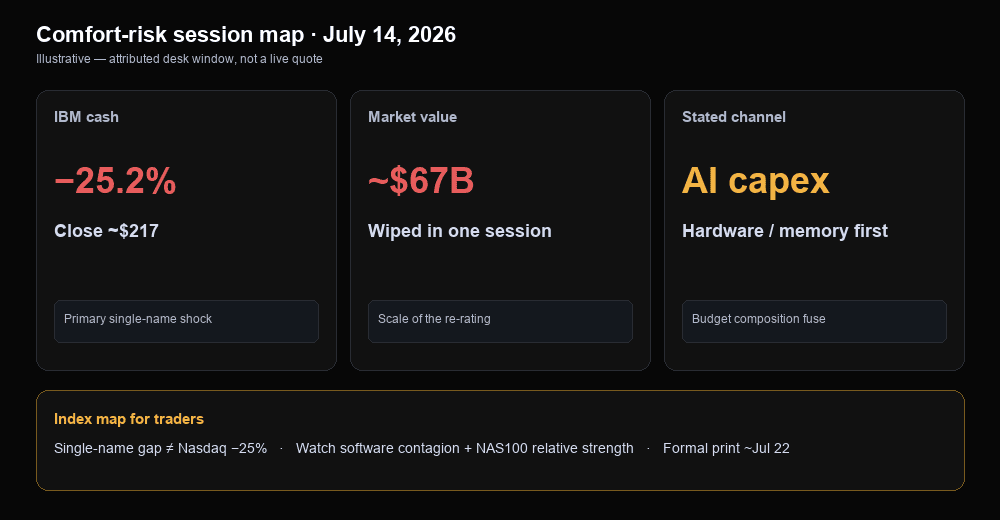

IBM a chuté parce que la direction a préannoncé un deuxième trimestre décevant et expliqué un basculement plus fort qu’attendu des dépenses clients vers le matériel d’infrastructure IA — non parce que le marché cash a « effacé » au hasard un quart du titre. Selon la couverture Forbes du mardi 14 juillet 2026, IBM a clôturé environ 25,2 % plus bas, près de 217 $, effaçant environ 67 milliards de dollars de capitalisation et laissant la société valorisée un peu sous environ 205 milliards. Cette séance a été pire que la chute d’IBM du Lundi noir 1987 (environ 23 %) et a été présentée sur les desks comme le pire jour de l’histoire moderne du titre.

La lettre aux investisseurs du PDG Arvind Krishna — résumée le même jour par Forbes et Reuters — indiquait un trimestre « pire que nos attentes », des équipes qui ont « faibli », et de nombreux grands deals non clos dans les délais. La ligne de transmission centrale : dans les dernières semaines de juin, les clients ont déplacé le capex trimestriel vers serveurs, stockage et mémoire pour sécuriser une infrastructure sous contrainte d’offre avant des hausses de prix attendues, retirant des dépenses de la pile logicielle et infrastructure d’IBM (y compris l’exposition au traitement de transactions liée aux programmes mainframe). La trajectoire de Wall Street vers le rapport formel, via des chiffres FactSet cités par Forbes, pointait vers environ 17,2 milliards de dollars de revenus trimestriels et 2,93 $ de BPA ; le rapport complet était attendu vers le 22 juillet 2026.

Qu’est-ce que le « risque de confort » à l’ère de l’IA ?

Le risque de s’installer est l’écart entre un récit populaire de l’ère IA et le multiple que le marché accepte de payer dès que les flux de trésorerie glissent — même si l’histoire de long terme reste intacte. Sur les réseaux, la semaine s’est résumée ainsi : à l’ère de l’IA, ne vous endormez pas sur vos lauriers. Utile comme posture de risque, pas comme prévision de cours. Un titre peut paraître « exposé à l’IA », avoir affiché de la solidité plus tôt dans l’année, et pourtant être repricé en une séance si la direction admet n’avoir pas suivi assez vite la façon dont les clients dépensent vraiment.

Pour l’opérateur, ce confort se lit dans trois hypothèses qui cassent ensemble : (1) l’étiquette IA protège la valorisation, (2) les cycles budgétaires sont fluides, (3) un récit fort implique peu de risque de gap à l’ouverture. La séance d’IBM montre la vitesse du retournement lorsqu’une franchise crédible dit que les budgets ont basculé à l’intérieur du boom IA — vers le hardware et la mémoire, au détriment d’une partie du logiciel.

Comment les dépenses IA pèsent-elles sur les actions logicielles et l’exposition Nasdaq ?

L’IA peut peser sur les actions logicielles lorsque les entreprises détournent des budgets de court terme pour sécuriser une infrastructure rare — même si les dépenses IA totales progressent. La couverture Reuters et du cycle WSJ a décrit le même canal : des entreprises qui se précipitent sur des serveurs, puces et réseaux sous contrainte d’offre détournent des dépenses d’autres technologies. C’est un choc de composition (où va le budget), pas automatiquement une preuve d’effondrement de la demande IA.

Les comptes rendus de séance ont aussi noté des ventes sur le logiciel et IBM comme frein majeur au Dow Industrials, avec d’autres titres du secteur faibles le même jour (Fox Business et Guardian). Cette lecture de contagion compte pour qui trade les indices : une seule valeur peut céder 25 % sans que le Nasdaq 100 ne fasse de même, mais la sensibilité du logiciel et des multiples de croissance se lit encore dans la performance relative du NAS100 quand le marché tranche « qui gagne et qui perd dans les budgets IA ».

Gardez la hiérarchie propre. IBM est un equity individuel avec son mix logiciel mainframe, conseil et infrastructure. Le Nasdaq 100 est un panier de croissance diversifié. Utilisez IBM comme signal de sentiment et de composition budgétaire, pas comme modèle à un facteur pour tout l’indice.

Que doivent surveiller les traders ensuite ?

Surveillez trois confirmations : si la contagion logicielle se poursuit, si le NAS100 tient en force relative, et comment la publication formelle du T2 d’IBM met à jour l’histoire.

Scénario A — la contagion tient. Les pairs logiciels restent mous, le NAS100 sous-performe le risque US plus large, et le commentaire continue de présenter l’IA comme cannibalisation budgétaire pour les vendeurs non-hardware. L’achat sur repli du growth peut rester fragile tant que le marché ne voit pas des publications de pairs stables.

Scénario B — digestion. IBM reste l’outlier, les pairs logiciels se stabilisent et la force relative du NAS100 s’améliore. Cela ne « prouve » pas que le cycle IA est sain pour toujours — seulement que le mouvement du 14 juillet est pricé comme plus idiosyncratique que systémique.

Le scénario A se casse vite si le logiciel rebondit fort, IBM se calme et les indices reprennent sans que le logiciel mène la baisse. Le B se casse vite si les pairs logiciels cèdent à nouveau vers le rapport formel d’IBM et que le NAS100 mène une deuxième jambe d’aversion au risque. Les deux lectures sont conditionnelles ; aucune n’est un ordre d’achat ou de vente.

Panorama de séance

| Marché / élément | Lecture (fenêtre) | Rôle |

|---|---|---|

| Equity cash IBM | ~−25,2 % à ~217 $ (clôture 14 juil. 2026) | Choc mono-titre primaire |

| Valeur de marché IBM | ~67 Md$ effacés ; firme ~<205 Md$ (même fenêtre) | Échelle de la réévaluation |

| Canal déclaré | Basculement de capex fin juin vers serveurs / stockage / mémoire ; deals retardés | Fusible de composition du budget IA |

| Trajectoire du rapport formel | ~17,2 Md$ rev / ~2,93 $ BPA (traj. FactSet) ; rapport ~22 juil. | Prochaine mise à jour dure |

| Tape logicielle | Secteur vendu avec IBM ; IBM frein majeur du Dow (notes de séance) | Contrôle de contagion |

| Carte NAS100 | Bêta de l’indice au sentiment growth/logiciel — pas 1:1 avec IBM | Expression d’indice pour traders |

Les cours de séance évoluent dans la journée — les cotations ultérieures peuvent différer. Cours d’indice en direct : NAS100.

En conclusion

La séance d’IBM rappelle que le boom IA a encore des gagnants et des perdants dans le même cycle budgétaire. Un nom peut s’asseoir dans un récit populaire et se réévaluer durement lorsque la direction admet que la dépense client a bougé plus vite que la franchise. Pour les traders orientés Nasdaq, traitez cela comme une leçon de risque de confort : surveillez les pairs logiciels et la force relative du NAS100 jusqu’à la publication formelle, et ne transformez pas les gaps mono-titre en prévision d’indice automatique.