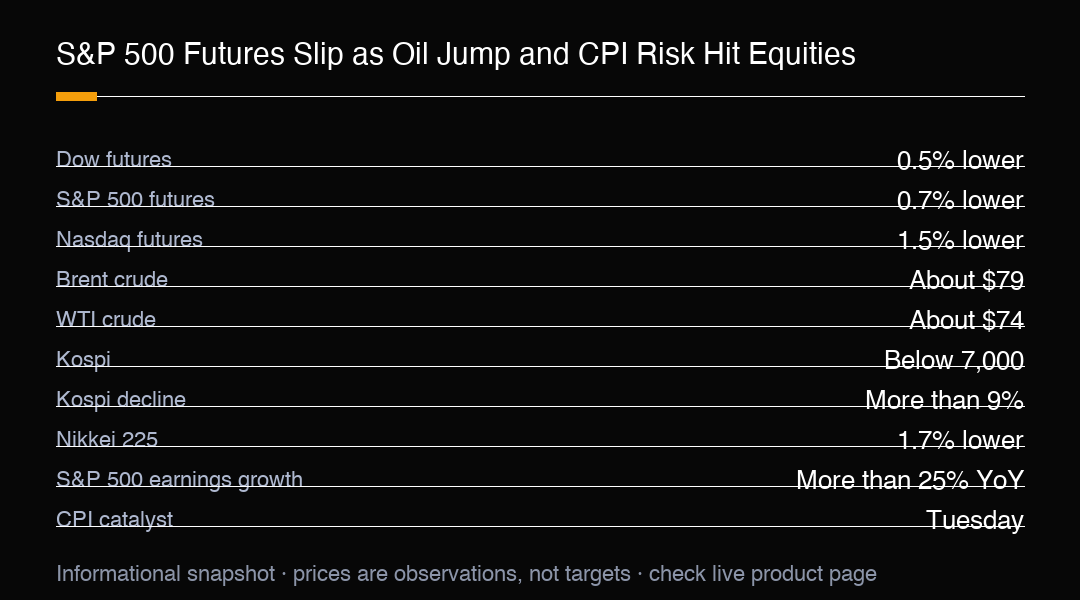

Los futuros del S&P 500 bajaron 0.7% el lunes temprano, ya que la renovada tensión geopolítica debilitó la apetencia por el riesgo y envió un nuevo shock a los mercados asiáticos. Los futuros del Dow retrocedieron 0.5%, mientras que los futuros del Nasdaq cayeron 1.5%, lo que muestra que la presión fue amplia pero más intensa en contratos sensibles al crecimiento. Estas son indicaciones de futuros, no cierres de índices en efectivo, y la configuración para los traders de US500 es un movimiento de riesgo-off entre múltiples activos en el que se están valorando conjuntamente la geopolítica, el petróleo y los datos de inflación.

Las afirmaciones geopolíticas permanecen fluidas, por lo que los traders deben evitar tratar cualquier declaración única como un hecho permanente del mercado. El mecanismo clave es que la incertidumbre sobre el conflicto y el transporte puede elevar el premio por riesgo en la energía. El crudo Brent se impulsó aproximadamente 4% hacia $79 por barril, mientras que el West Texas Intermediate ganó más de 3% hasta alrededor de $74. Un movimiento mayor del petróleo puede revivir las preocupaciones inflacionarias justo cuando se acerca un importante catalizador de datos estadounidenses.

Los costos más altos de combustible pueden aumentar los gastos de transporte y producción, y un aumento persistente del petróleo puede hacer que el progreso inflacionario parezca menos seguro. Esto podría mantener a los bancos centrales cautelosos y limitar la confianza en un alivio rápido de la política. Para el S&P 500, el resultado es una pregunta de valoración tanto como de ganancias: si los rendimientos aumentan porque el riesgo inflacionario retorna, las acciones de crecimiento de alta duración pueden enfrentar presión incluso cuando la demanda a nivel empresarial se mantiene sólida.

Los mercados asiáticos mostraron cuán rápido se propaga el mecanismo. El Kospi de Corea del Sur se desplomó más de 9% y cayó por debajo de 7,000, su nivel más bajo desde principios de mayo. El Kosdaq perdió 2%, y el Nikkei 225 de Japón bajó 1.7%. Estos movimientos reflejan tanto el riesgo regional como la sensibilidad de los mercados intensivos en tecnología a las expectativas de crecimiento global, y ofrecen a los traders de índices estadounidenses una señal útil antes del mercado.

La profundidad del movimiento del Kospi merece un análisis más detallado porque no fue una caída suave. Una caída de más de 9% en una sola sesión es el tipo de desplazamiento que puede generar su propia dinámica, ya que las cuentas con apalancamiento se ven obligadas a desalancarse y los vendedores de volatilidad quedan atrapados fuera de posición. Cuando un índice regional importante cae por debajo de un nivel clave como 7,000, también se convierte en una referencia psicológica que puede atraer tanto a compradores de oportunidades como a vendedores continuos, por lo que la dirección desde aquí depende de si el shock inicial se absorbe o se extiende.

El calendario de ganancias estadounidenses añade riesgo bilateral. JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup, Wells Fargo, Netflix, Johnson & Johnson y UnitedHealth están programados para reportar esta semana. Los analistas proyectan un crecimiento de ganancias del S&P 500 en el segundo trimestre de más de 25% anual, pero eso es una expectativa, no un resultado. Ganancias sólidas podrían ayudar al sentimiento a absorber un petróleo más alto; una guía decepcionante podría magnificar la presión macro.

La combinación de una barra de ganancias alta y un nuevo shock macro es exactamente la configuración que pone a prueba la convicción. Más de 25% de crecimiento proyectado establece una comparación exigente, y cualquier empresa que simplemente cumple con las estimaciones puede ser castigada si el panorama macro ya es frágil. Al mismo tiempo, un dato de inflación suave o un titular geopolítico calmante podrían permitir que los resultados sólidos hagan el trabajo pesado. Los traders deben observar si el índice reacciona a las ganancias mismas o al narrativa macro que las envuelve.

El reporte del CPI de junio de martes es la próxima gran prueba. Una lectura más caliente podría reforzar la narrativa de tasas más altas por más tiempo, especialmente si el petróleo se mantiene elevado. Una lectura más suave podría apoyar un movimiento de alivio en los futuros, pero la reacción aún podría depender de titulares geopolíticos y de la posición en ganancias. El CPI es un catalizador, no una señal de dirección garantizada.

Para la posición en US500, la brecha entre futuros y efectivo es importante. Una caída de 0.7% en futuros muestra cómo se valora el riesgo antes de la sesión principal, pero no garantiza que el índice en efectivo se abra o cierre en el mismo nivel. La liquidez nocturna puede exagerar los movimientos, y nueva información puede revertirlos. La planificación de escenarios debe incluir una continuación hacia abajo, un patrón de gap y recuperación, y un rally de alivio que se detenga cerca de la resistencia.

El petróleo es la referencia clave entre múltiples activos. El Brent cerca de $79 y el WTI cerca de $74 muestran que los inversores asignan un premio significativo al riesgo de suministro y conflicto, pero esos niveles pueden moverse rápidamente si cambia la situación de transporte. Un aumento sostenido del petróleo mantiene la inflación y los rendimientos en foco; una retirada rápida podría eliminar parte de la presión sobre los futuros de acciones sin reparar la debilidad generalizada.

El control de riesgo debe considerar la agrupación de eventos. Los titulares geopolíticos pueden llegar fuera de las horas de negociación, el CPI puede revalorizar tasas e índices rápidamente, y las ganancias pueden producir movimientos bruscos en acciones individuales que afectan la amplitud del índice. Los traders deben evitar leer un precio nocturno como la sesión estadounidense completa, y deben esperar confirmación entre sectores.

La conclusión práctica para los traders de índices es tratar el movimiento de futuros del lunes como una advertencia y no como un veredicto. Una caída nocturna de 0.7% es informativa, pero la sesión en efectivo puede divergir cuando las ganancias estadounidenses y el panorama inflacionario estén visibles. Las señales más útiles serán si el S&P 500 puede mantener una oferta hasta el reporte del CPI, si la tecnología megacap se estabiliza después de su caída más pesada liderada por el Nasdaq, y si el petróleo se mantiene con oferta suficiente para mantener viva la narrativa de riesgo de tasas.

La amplitud es especialmente importante porque los futuros de índices pueden ocultar debilidad interna. Un pequeño grupo de grandes empresas puede apoyar los niveles de titulares mientras bancos, industriales y nombres tecnológicos más pequeños continúan cayendo. Los traders deben tratar el porcentaje de futuros como un indicador de riesgo de apertura y usar la participación entre sectores para juzgar si el movimiento se convierte en una tendencia más amplia.

La configuración actual de futuros del S&P 500 es una prueba de resiliencia entre múltiples activos. Una caída de 0.7% se sitúa entre el movimiento más pequeño del Dow y el movimiento más pesado del Nasdaq, mientras que el petróleo cerca de $79 Brent y $74 WTI eleva las apuestas inflacionarias. Más de 25% de crecimiento de ganancias proyectado podría apoyar el sentimiento, pero el CPI de martes y los resultados de esta semana aún deben validarlo. Los traders de MC Markets pueden usar US500 para monitorear esos escenarios. Esto es comentario de mercado, no asesoramiento financiero personal.

Trading Insight

Los futuros del S&P 500 están valorando una prueba de riesgo-off entre múltiples activos: 0.7% menos para el S&P 500, 1.5% menos para el Nasdaq, Brent cerca de $79, WTI cerca de $74. El Kospi cayó más de 9% por debajo de 7,000, y los analistas ven más de 25% de crecimiento de ganancias. El CPI de martes puede cambiar rápidamente las expectativas de tasas. Observar si un rebote de futuros se amplía más allá de los nombres megacap. Esto es comentario de mercado, no asesoramiento financiero personal.