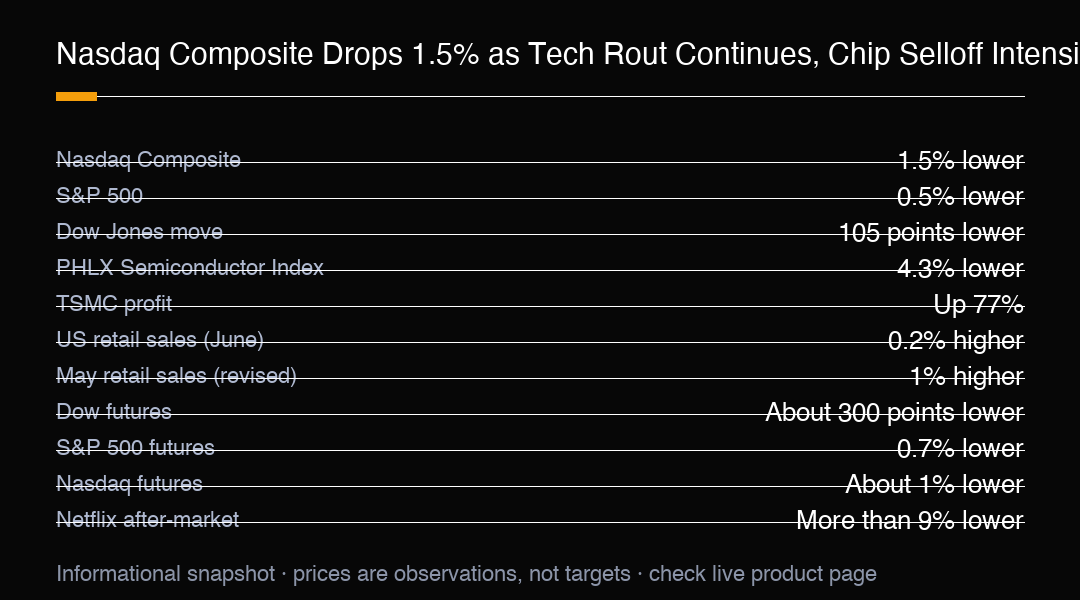

Las acciones de EE. UU. se dirigen a una semana perdedora justo cuando la temporada de ganancias comienza a ser interesante. El Nasdaq Composite cayó 1.5% el jueves, liderando Wall Street hacia abajo mientras el vende-chips adquirió nuevo impulso, y la debilidad dejó al mercado más amplio en retroceso al entrar en un periodo de reportes activo.

El S&P 500 perdió 0.5%, mientras que el Dow Jones Industrial Average bajó 105 puntos, o 0.2%. No todas las acciones tuvieron un día negativo, pero la tecnología claramente cargó con el peso de la venta. Los inversores han dedicado meses a acumular las mismas pocas ganadoras tecnológicas, y ahora hacen lo contrario. Cuando las empresas más grandes se tambalean, los índices de titulares suelen exagerar el daño porque esos gigantes tienen un peso desproporcionado.

Las acciones semiconductores fueron el mayor lastre del mercado. El Índice PHLX Semiconductor cayó 4.3%, con Nvidia, Broadcom, AMD, Intel, Micron, Sandisk y Seagate todas perdiendo terreno. La caída mostró cómo el riesgo se había concentrado en el comercio de chips, donde unos pocos nombres de mega-capitalización pueden cambiar la dirección de todo el sector en una sola sesión.

Los fondos de cobertura también han reducido silenciosamente su exposición. La brokerage principal de Goldman Sachs dijo que la posición neta agregada en su cesta de IA ha caído a su nivel más bajo de este año. Esto no significa que la convicción haya desaparecido, pero muestra que el comercio congestionado se está menos congestionando, lo que puede estabilizar el mercado o dejarlo más vulnerable a una reversión brusca.

Aunque los fundamentos sólidos no pudieron detener la venta, TSMC reportó su quinto trimestre consecutivo de ganancias récord, con un aumento de beneficios de 77%, pero las acciones aún se movieron con el vende-chips más amplio. Mientras tanto, Corea del Sur endureció las reglas sobre los ETF de chips con margen después de oscilaciones bruscas en las acciones de SK Hynix y Samsung, una señal de que los reguladores están observando el margen que se construye en el comercio.

Los datos económicos ofrecieron poco drama pero añadieron contexto útil. Las ventas minoristas de EE. UU. aumentaron 0.2% en junio, enfriándose del aumento revisado de 1% de mayo. Un gasto más lento puede aliviar las preocupaciones inflacionarias, pero también refuerza la idea que el impulso económico se está moderando gradualmente. Para los traders de equidad, la demanda débil es una señal de doble filo: buena para las tasas, menos buena para el panorama de ingresos.

Los futuros apuntaron a otro inicio cauteloso el viernes. Los futuros del Dow bajaron aproximadamente 300 puntos, los futuros del S&P 500 perdieron 0.7% y los futuros del Nasdaq bajaron alrededor de 1% mientras los traders digerían otra oleada de ganancias corporativas. La reacción pre-mercado es importante porque muestra dónde está la apetencia de riesgo antes de la sesión principal de EE. UU., incluso si la apertura en efectivo puede divergir.

Netflix añadió al ambiente cauteloso después de que las acciones bajaron más de 9% después del mercado a pesar de reportar resultados ampliamente en línea con las expectativas. El movimiento es un recordatorio que, en un tape nervioso, incluso un reporte en línea puede ser castigado si los inversores esperaban más. Con las empresas más grandes reportando, el estándar para una reacción positiva ha aumentado.

El calendario de ganancias es lo que hace diferente esta semana. El mercado se enfrenta a una pared de resultados de las empresas tecnológicas y financieras más grandes, y la tolerancia al desaliento parece más débil después de la reciente inestabilidad tecnológica. Números fuertes podrían reconstruir la confianza, mientras que una guía débil podría acelerar la rotación fuera de los ganadores congestionados.

Para los traders de índices, la lectura más clara es que el vende-chips es una revalorización de posiciones congestionadas y no un cambio repentino en la historia macro. La caída de 1.5% del Nasdaq y la caída de 4.3% del índice SOX indican dónde está concentrada la presión. Los traders de US500 pueden usar el movimiento de 0.7% de los futuros del S&P como un indicador de riesgo de apertura mientras observan si la tecnología de mega-capitalización se estabiliza o continúa hacia abajo.

La amplitud es el detalle que vale la pena observar. Un pequeño grupo de empresas grandes puede apoyar los niveles de titulares mientras bancos, industriales y nombres tecnológicos más pequeños continúan cayendo. Si la venta se mantiene estrecha, las bajadas pueden atraer compradores; si se extiende, el índice tiene más para corregir. La participación cruzada entre sectores decidirá si el movimiento del jueves fue una sacudida o el inicio de algo más grande.

El control de riesgo debe considerar la agrupación de eventos. Los reportes de ganancias, datos de ventas minoristas y titulares extranjeros pueden aterrizar fuera de las horas de trading de EE. UU., y cada uno puede revalorizar el índice rápidamente. En lugar de leer un movimiento nocturno como la historia completa, los traders deben esperar seguimiento entre sectores antes de extraer conclusiones sobre la dirección.

La posición hacia el movimiento es tan importante como el precio. Un mercado que entra en un shock con largos congestionados tiende a caer más rápido, porque el margen debe ser desmantelado antes de que pueda comenzar cualquier recuperación. Un mercado que entra ya des-riscado puede estabilizarse más rápidamente, porque las manos débiles ya han exitido. La reciente concentración tecnológica sugiere que el riesgo anterior está activo.

La conclusión práctica es tratar la acción de la semana como una prueba de convicción y no como un veredicto. Una caída de 1.5% del Nasdaq es informativa, pero la sesión en efectivo puede divergir una vez que las ganancias y el panorama de crecimiento estén visibles. Las señales más útiles serán si el índice puede mantener una oferta, si las acciones de chips encuentran apoyo y si los datos más débiles mantienen la historia de tasas constructiva.

Los traders de MC Markets pueden usar US500 para expresar una visión sobre este setup de activos cruzados, siguiendo el impulso tecnológico, la volatilidad del sector de chips y las ganancias entrantes sin asumir riesgo de nombre único. La caída del Nasdaq y la caída del SOX ponen el comercio de concentración en foco, y los resultados de esta semana mostrarán si los ganadores favoritos del mercado pueden justificar su peso. Esto es comentario de mercado, no asesoramiento financiero personal.

Esta es una semana clave para los traders de tecnología y semiconductores, con el Nasdaq cayendo 1.5% y el índice SOX bajando 4.3%. La amplitud del sector de chips y las ganancias de las empresas más grandes serán los factores decisivos para la dirección del mercado.

El S&P 500 perdió 0.5% y el Dow Jones bajó 105 puntos, mientras que los futuros del Dow cayeron aproximadamente 300 puntos y los futuros del S&P 500 perdieron 0.7% hacia el viernes. Las ventas minoristas de EE. UU. aumentaron 0.2% en junio después del aumento revisado de 1% de mayo, y Netflix bajó más de 9% después del mercado. Observa la amplitud de chips y las ganancias esta semana. Esto es comentario de mercado, no asesoramiento financiero personal.

Trading Insight

El Nasdaq Composite cayó 1.5% por la intensificación del vende-chips, con el Índice PHLX Semiconductor en -4.3% y nombres desde Nvidia hasta Micron todos más bajos. El S&P 500 perdió 0.5% y el Dow bajó 105 puntos, mientras que los futuros del Dow cayeron aproximadamente 300 puntos y los futuros del S&P 500 perdieron 0.7% hacia el viernes. Las ventas minoristas de EE. UU. aumentaron 0.2% en junio después del aumento revisado de 1% de mayo, y Netflix bajó más de 9% después del mercado. Observa la amplitud de chips y las ganancias esta semana. Esto es comentario de mercado, no asesoramiento financiero personal.