Las acciones de IBM vivieron su peor sesión registrada tras un aviso preliminar de resultados ligado a cómo las empresas gastan en inteligencia artificial. La lección que queda para quien opera el Nasdaq no es “la IA se acabó”, sino el riesgo de acomodarse: un valor de moda en la narrativa de IA puede repreciarse con dureza cuando los presupuestos se reordenan dentro del mismo auge.

Para seguir el tramo growth más sensible a ese sentimiento, vea la página del producto NAS100. Lecturas relacionadas: futuros del Nasdaq y aversión al riesgo por el petróleo y retroceso de chips del Nasdaq y riesgo del petróleo.

Claves

- IBM cayó cerca del 25% el 14 de julio de 2026 tras un aviso ligado al gasto en IA: revalorización de un valor, no una plantilla uno a uno de crash del Nasdaq.

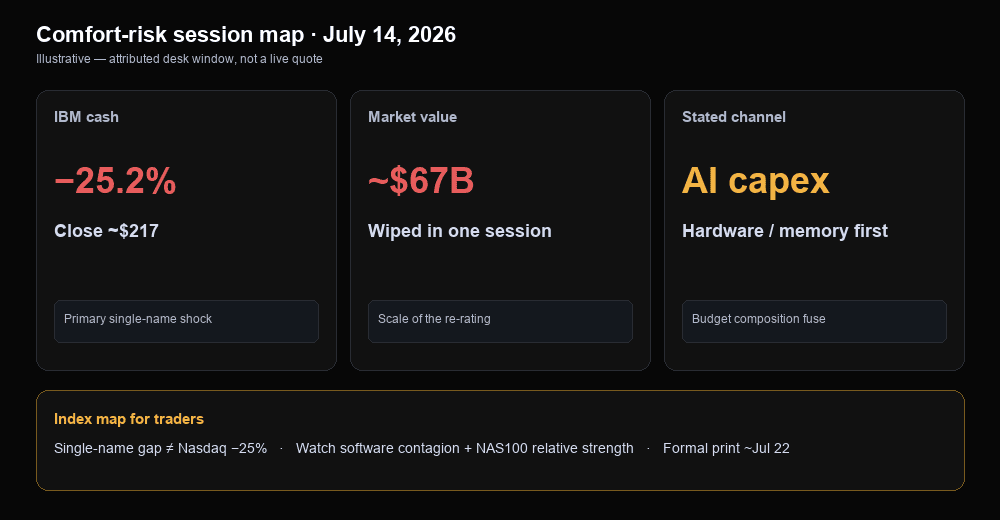

- El detonante declarado fue la reordenación del capex: clientes desviaron el gasto de final de trimestre hacia hardware de IA (servidores, almacenamiento, memoria) y retrasaron operaciones de software y mainframe.

- Corto plazo: ¿se mantiene el contagio del software o el movimiento sigue siendo específico de IBM hacia la publicación formal del 2T?

¿Por qué se desplomó IBM un 25%?

IBM se desplomó porque la dirección preanunció un segundo trimestre decepcionante y explicó un giro mayor de lo esperado del gasto de clientes hacia hardware de infraestructura de IA — no porque el mercado “borrara” al azar un cuarto del valor. Según Forbes el martes 14 de julio de 2026, IBM cerró cerca de un 25,2% a la baja, en torno a 217 dólares, borrando unos 67.000 millones de dólares de capitalización y dejando a la firma valorada en algo menos de 205.000 millones. Esa sesión fue peor que la caída del Lunes Negro de 1987 (cerca del 23%) y se leyó en las mesas como el peor día de la historia moderna del valor.

La carta a inversores del CEO Arvind Krishna —resumida el mismo día por Forbes y Reuters— dijo que el trimestre fue “peor de lo esperado”, que los equipos “fallaron” y que numerosos grandes acuerdos no se cerraron en los plazos previstos. La línea de transmisión central: en las últimas semanas de junio, los clientes desviaron el capex trimestral hacia servidores, almacenamiento y memoria para asegurar infraestructura con oferta escasa ante esperadas subidas de precios, restando gasto a la pila de software e infraestructura de IBM (incluida la exposición al procesamiento de transacciones ligada a programas de mainframe). La senda de Wall Street hacia el informe formal, vía cifras de FactSet citadas por Forbes, apuntaba a unos 17.200 millones de dólares de ingresos trimestrales y 2,93 dólares de beneficio por acción; el informe completo se esperaba en torno al 22 de julio de 2026.

¿Qué es el “riesgo de acomodarse” en la era de la IA?

Es la brecha entre una narrativa popular de IA y el múltiplo que el mercado está dispuesto a pagar cuando se retrasa el flujo de caja — aunque la historia de largo plazo siga intacta. En redes, la semana se resumió con una frase dura: en la era de la IA, no te acomodes. Sirve como mentalidad de riesgo, no como predicción de precio. Un valor puede lucir “expuesto a la IA”, haber mostrado fortaleza antes en el año y aun así sufrir un reprecio de un día cuando la dirección admite que no se adaptó a cómo gastan de verdad los clientes.

Para el operador, esa comodidad se ve en tres supuestos que fallan juntos: (1) la etiqueta IA protege la valoración, (2) los ciclos de presupuesto son suaves y (3) una narrativa fuerte implica poco riesgo de hueco en la apertura. La sesión de IBM muestra lo rápido que se rompen cuando una franquicia creíble dice que el gasto se redirigió dentro del propio auge de IA — hacia hardware y memoria, y lejos de parte del software.

¿Cómo presiona el gasto en IA a las acciones de software y al Nasdaq?

La IA puede presionar al software cuando las empresas desvían presupuestos de corto plazo para asegurar infraestructura escasa — aunque el gasto total en IA siga subiendo. La cobertura de Reuters y del ciclo WSJ describió el mismo canal: negocios que compiten por servidores, chips y redes con oferta limitada desvían gasto de otras tecnologías. Es un shock de composición (adónde va el presupuesto), no automáticamente una prueba de que la demanda de IA se colapsa.

El reporte de sesión también señaló ventas en software e IBM como gran lastre del Dow Industrials, con otros nombres del sector flojos el mismo día (Fox Business y The Guardian). Esa lectura de contagio importa para quien opera índices: una sola acción puede caer un 25% sin que el Nasdaq 100 se mueva lo mismo, pero la sensibilidad del software y de los múltiplos de crecimiento sigue notándose en el NAS100 cuando el mercado decide “quién gana y quién pierde dentro de los presupuestos de IA”.

No mezcle escalas. IBM es una sola acción (mainframe, consultoría e infraestructura). El Nasdaq 100 es una cesta de crecimiento diversificada. Use IBM como señal de sentimiento y de a dónde va el presupuesto, no como un modelo de un solo factor para todo el índice.

¿Qué deben vigilar los operadores a continuación?

Vigile tres confirmaciones: si el contagio del software continúa, si el NAS100 mantiene fortaleza relativa y cómo la publicación formal del 2T de IBM actualiza la historia.

Escenario A — el contagio se sostiene. Los pares de software siguen flojos, el NAS100 se queda atrás del riesgo más amplio de EE.UU. y el mercado sigue leyendo la IA como un gasto que se come el presupuesto de quien no vende hardware. Comprar dips en growth puede seguir siendo frágil hasta que haya resultados estables en los pares.

Escenario B — se digiere el golpe. IBM queda como caso atípico, el software se estabiliza y el NAS100 recupera fortaleza relativa. Eso no “demuestra” que el ciclo de IA sea sano para siempre: solo que el 14 de julio se está leyendo más como idiosincrasia que como shock sistémico.

El A se rompe si el software rebota fuerte, IBM se calma y los índices recuperan sin que el software lidere a la baja. El B se rompe si los pares de software vuelven a ceder hacia el informe formal de IBM y el NAS100 lidera otra pata de aversión al riesgo. Ambas lecturas son condicionales; ninguna es una orden de compra o venta.

Panorama de la sesión

| Mercado / ítem | Lectura (ventana) | Rol |

|---|---|---|

| Equity al contado IBM | ~−25,2% hasta ~217 $ (cierre 14 jul 2026) | Shock primario de un valor |

| Valor de mercado IBM | ~67.000 M$ borrados; firma ~<205.000 M$ (misma ventana) | Escala de la revalorización |

| Canal declarado | Giro de capex de finales de junio a servidores / almacenamiento / memoria; acuerdos retrasados | Detonante de composición del presupuesto IA |

| Senda del informe formal | ~17.200 M$ ingresos / ~2,93 $ BPA (senda FactSet); informe ~22 jul | Próxima actualización dura |

| Software en sesión | Sector vendido con IBM; IBM gran lastre del Dow (notas de sesión) | Chequeo de contagio |

| NAS100 | Sensible a sentimiento growth/software — no se mueve 1:1 con IBM | Cómo se expresa en el índice |

Los precios de sesión cambian a lo largo del día: las cotizaciones posteriores pueden diferir. Cotizaciones de índice en vivo: NAS100.

Cierre

La sesión de IBM recuerda que, dentro del mismo ciclo de presupuestos de IA, sigue habiendo ganadores y perdedores. Un valor de moda puede repreciarse con dureza cuando la dirección admite que el cliente movió el gasto más rápido que la franquicia. Para quien mira el Nasdaq, quédese con la lección de no acomodarse: observe el software y la fortaleza relativa del NAS100 hacia la publicación formal, y no convierta el hueco de una sola acción en un pronóstico automático del índice.