Precios y transacciones: liquidez, costos de impacto y deslizamiento

El precio de marca se genera mediante la agregación de oráculos de múltiples fuentes y datos internos de la plataforma, lo que determina la base para el cálculo y la liquidación de pérdidas y ganancia

introducción

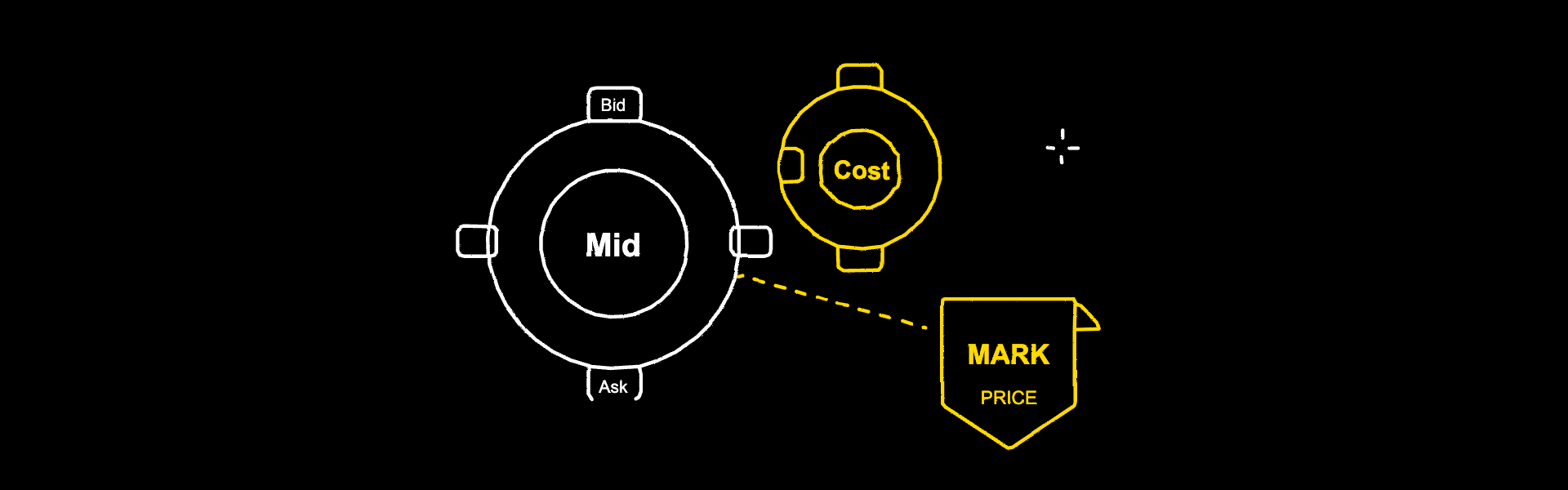

La mayoría de los traders entienden que el "precio" es un número, el que salta sobre la vela. Pero en el mercado real, hay al menos cuatro precios en cualquier momento: el precio más alto que alguien está dispuesto a pagar (precio de compra / oferta), el precio más bajo que alguien está dispuesto a vender (precio de venta / demanda), el punto medio entre los dos (precio medio / medio) y el precio de marca (precio de marca) utilizado por la plataforma para el cálculo de riesgos y la determinación de pérdidas y ganancias. La diferencia entre estos cuatro precios es dónde se realiza realmente la transacción.

Esta guía explicará cómo se construyen estos precios, por qué la liquidez determina el tamaño de la brecha entre ellos, cuáles son realmente los costos de impacto y cómo se produce el deslizamiento cuando se "perfora" la cartera de órdenes. Una vez que puedas mirar el libro de pedidos de esta manera, "qué tan bien te llenan" ya no es una cuestión de suerte.

1. Explique el libro de pedidos claramente y en un inglés sencillo.

El libro de órdenes consta en realidad de dos colas de órdenes pendientes ordenadas por precio.

El lado del comprador (Oferta) contiene todas las órdenes pendientes que desean comprar, ordenadas por precio de mayor a menor. El pedido superior es el precio de compra: el precio más alto ofrecido por el comprador que está más dispuesto a ofertar.

El lado del vendedor (Preguntar) contiene todas las órdenes pendientes que quieren vender, ordenadas por precio de menor a mayor. El de arriba es el precio de venta: el precio más bajo ofrecido por el vendedor que está más dispuesto a ceder.

El precio medio es exactamente el medio entre los dos:

Precio medio = (precio de compra + precio de venta) / 2

La diferencia entre los dos se llama diferencial:

Spread = precio de venta − precio de compra

Un diferencial muy estrecho (por ejemplo, el diferencial es de sólo 0,10 dólares estadounidenses cuando BTC cotiza 50.000 dólares estadounidenses) suele indicar suficiente liquidez en el mercado y una feroz competencia en la creación de mercados; un diferencial muy amplio (por ejemplo, un diferencial de 5 dólares estadounidenses con el mismo precio de mercado) suele significar escasa liquidez, condiciones violentas del mercado, o ambas cosas. El diferencial es el indicador más directo y visible de "qué tan cara es la transacción en este momento".

2. Liquidez: Mucho más que “el mejor nivel”

El precio de compra y el precio de venta son sólo la "superficie del agua" de la cartera de pedidos. Detrás de ellos, hay decenas o incluso cientos de pedidos pendientes apilados a precios cada vez peores. Toda esta pila de órdenes pendientes, llamada profundidad de mercado, es lo que realmente determina cómo se ejecutarán las órdenes de tamaño significativo.

Para dar un ejemplo intuitivo: desea comprar un activo por valor de 1 millón de dólares, pero sólo hay 50.000 dólares en órdenes pendientes al precio de venta. Primero te comerás los primeros 50.000 dólares estadounidenses al precio de venta de uno, luego te comerás el segundo precio de venta en el segundo nivel, el tercer precio de venta en el tercer nivel... "roerás" hasta el final ** hasta que el pedido se complete por completo. Al final, el precio promedio de su transacción será más alto que el precio de venta que ve cuando hace clic para realizar un pedido.

Cuanto más profundo sea el libro de órdenes, menos perturbaciones causará su orden en el precio durante el proceso de ejecución. Un mercado con "buena liquidez" es esencialmente un mercado que puede aceptar grandes pedidos sin aumentar significativamente el precio; un mercado con "poca liquidez" es un mercado en el que "incluso las órdenes de tamaño mediano moverán significativamente la cotización".

Esto también explica: la calidad de la transacción del mismo pedido en dólares estadounidenses en diferentes períodos de tiempo, diferentes objetivos y diferentes intercambios puede variar mucho; no es que otros lo traten de manera diferente, sino que la profundidad del libro de pedidos que tiene ante usted es completamente diferente.

3. Costo de impacto: precio oculto del tamaño

Costo de impacto es un término formal que se refiere a la alteración del precio causada por su pedido durante el proceso de transacción, es decir, la diferencia entre "el precio que habría pagado suponiendo que pudiera cerrar la transacción en una escala infinitesimal" y "el precio promedio que realmente pagó después de considerar su tamaño real".

Revíselo con los números. Supongamos en el libro de pedidos:

Precio de venta: $50,000, monto de pedido pendiente 0.5 BTC

Segundo precio de venta: $50,010, monto de orden pendiente 1.0 BTC

Precio de venta: $50,025, volumen de pedido pendiente 2.0 BTC

Quiere comprar 2 BTC usando una orden de mercado. La transacción real será la siguiente:

0,5 BTC × $50 000 = $25 000

1,0 BTC × $50 010 = $50 010

0,5 BTC × $50.025 = $25.012,50

Costo total: $100.022,50, precio promedio de transacción: $50.011,25 / BTC.

Si realmente se puede realizar una transacción "infinitamente pequeña" al mejor precio, el precio de referencia es el precio de venta de 50.000 dólares. La diferencia (11,25 dólares más por BTC, aproximadamente 2,25 puntos básicos) es su costo de impacto.

Dos conclusiones clave:

Los costos de impacto crecen de forma no lineal con "tamaño del pedido ÷ profundidad del libro de pedidos". Duplicar el volumen de pedidos en una cartera de pedidos poco profunda a menudo duplicará con creces el costo de impacto.

El costo del impacto no aparece en la factura de la tarifa; no aparece en forma de "deducciones", sino en forma de un precio promedio de transacción peor.

4. Marcar precio

Mark Price es el número utilizado por la plataforma como "precio justo de referencia". Se utiliza para calcular pérdidas y ganancias no realizadas, determinar cuándo activar la liquidación y determinar la tasa de financiación para contratos perpetuos. No es simplemente el último precio negociado: el último precio podría haber sido impulsado por una gran orden o manipulación en un mercado con poca liquidez, ninguno de los cuales representa un "valor justo".

MC Markets Cómo generar el precio de marca:

Precio de marca = agregación ponderada de precios de Oracle externos de múltiples fuentes y datos internos de la plataforma

La plataforma se refiere al precio de referencia al contado proporcionado por múltiples oráculos como Chainlink y Pyth, combinado con los datos internos de la plataforma, para generar un "Precio agregado justo": la agregación de múltiples fuentes hace que el precio de marca sea resistente a fluctuaciones o manipulaciones anormales de cualquier fuente de datos única.

Precio de Oracle: la plataforma se refiere al precio de referencia al contado proporcionado por los oráculos Chainlink y Pyth como base para la calibración y la comparación del control de riesgos.

Importancia práctica: cuando el mercado es estable y la cartera de pedidos es profunda, el precio de marca estará muy cerca del precio medio; cuando el mercado es violento, o un lado del libro de órdenes se pone rápidamente en corto, el precio de marca se desviará del "último precio de transacción" - y esta desviación es precisamente para protegerle: su precio de liquidación no será activado por error por una transacción inusual y solitaria en el libro de órdenes.

5. Deslizamiento: la última pieza del rompecabezas

El deslizamiento es la diferencia entre el precio esperado y el precio de transacción real. Proviene de dos fuentes:

Desde el momento en que usted toma su decisión hasta el momento en que se iguala su orden, el mercado ya se ha movido. El mercado no espera a que usted haga clic: el precio de venta que vio hace un segundo puede haber desaparecido cuando su orden llegue al motor correspondiente.

Su pedido "roe" el libro de pedidos. Como se mencionó anteriormente, cualquier orden de mercado que exceda el tramo óptimo pagará un precio progresivamente peor en cada tramo.

La mayoría de las plataformas, incluida ésta, ofrecen configuraciones de tolerancia al deslizamiento. Una vez que la desviación entre el precio de transacción real y el precio esperado exceda la tolerancia que usted estableció, se rechazará la ejecución de la orden en lugar de ejecutarse por la fuerza a un precio incorrecto.

Los valores predeterminados para esta plataforma son:

Spot: 8%

Derivados: 10%

Puede ajustar estos valores usted mismo en la configuración del pedido. Cuanto más estricto sea el ajuste, mayor será la protección, pero mayor será la probabilidad de ser rechazado en condiciones violentas del mercado; cuanto más flexible sea el ajuste, mayor será la tasa de transacción, pero es más fácil soportar precios de transacción insatisfactorios. La clave para una configuración correcta es combinar la volatilidad normal del activo y preguntarse: "¿Preferiría perder esta orden o preferiría operar con la diferencia de precio?"

6. Realizar transacciones según el mecanismo en lugar de luchar contra él.

Cinco hábitos prácticos en orden de impacto:

Intente utilizar órdenes limitadas para órdenes grandes. En lugar de utilizar una orden de mercado para "superar el diferencial", lo que equivale a pagar activamente el costo total del impacto, es mejor colocar una orden limitada cerca del precio medio. Sacrificar un poco de certeza en las transacciones a cambio de un precio promedio de transacción significativamente mejor.

Comprueba la profundidad antes de realizar un pedido. La mayoría de las plataformas mostrarán la profundidad de la cartera de pedidos o estimaciones de impacto en el mercado. Para cualquier pedido que no sea demasiado pequeño, debes mirar algunas opciones más antes de hacer clic, no solo la mejor.

Divida los pedidos grandes en otros más pequeños. No compres 50 BTC al precio de mercado de una vez, distribúyelo en tandas y según el tiempo. El comercio algorítmico (TWAP, VWAP) hace esto; al hacerlo manualmente, también puedes hacer una versión simplificada.

Evite los horarios de apertura y cierre. Antes y después de la apertura y el cierre del mercado, y antes y después de la publicación de datos importantes, los diferenciales se ampliarán y las carteras de pedidos se reducirán. Esperar entre 30 y 60 segundos después de que se publiquen los datos antes de operar generalmente ahorrará dinero real en lugar de "apresurarse en el momento en que se anuncia".

Calibre su tolerancia al deslizamiento. El valor predeterminado es bastante conservador y seguro, pero ajustarlo un poco más en los días en que el mercado está estable puede evitar efectivamente que se negocie a un precio fuera de control en el mercado de pulso instantáneo para pedidos grandes.

Detrás de estos cinco puntos se esconde el mismo principio: la cartera de órdenes es un mecanismo, no un oponente. Una vez que opere con conocimiento de ello, ya no pagará el "impuesto oculto" que la mayoría de los inversores minoristas pagan sin darse cuenta.

Fórmula de generación de cotizaciones: Orden de compra: QuoteAsk = MarkAsk + ImpactPrice(N); Orden de venta: QuoteBid = MarkBid - ImpactPrice(N). El costo del impacto es directamente proporcional al tamaño del pedido: cuanto mayor sea el pedido, mayor será la desviación del precio. Puedes ver las cifras estimadas antes de realizar tu pedido.

7. Revisión rápida

Las cuatro conclusiones principales de esta guía:

Precio medio = (precio de compra + precio de venta)/2. El diferencial entre el precio de compra y el precio de venta es el indicador más directo de la liquidez actual.

El costo de impacto es la alteración del precio causada por su orden cuando se ejecuta. Crece de forma no lineal con "tamaño ÷ profundidad" y nunca aparece como tarifas; simplemente aparece como un precio promedio peor.

El precio de marca se genera mediante una agregación ponderada de los precios de Oracle externos de múltiples fuentes y los datos internos de la plataforma. Es el precio de referencia justo de la plataforma. El "precio de referencia justo" es el único precio de referencia basado en su cálculo de pérdidas y ganancias y en su determinación de liquidación, y tiene la capacidad de resistir una única manipulación anormal del precio.

El deslizamiento consta de dos partes: "cambios de precios desplazados en el tiempo" + "morder el libro de pedidos". La protección contra deslizamientos (por defecto, 8% para el contado, 10% para derivados) puede evitar transacciones extremadamente malas; ajustar proactivamente el precio cuando el mercado esté estable y mantenerlo flexible cuando el mercado sea urgente.

Advertencia de riesgo

El mecanismo de precios y transacciones descrito en este artículo refleja la metodología estándar actual de la plataforma y puede actualizarse en el futuro; Consulte siempre los documentos oficiales para conocer los parámetros específicos. El comercio implica riesgos importantes y es posible que pierda más que su capital inicial. El rendimiento pasado no es indicativo de ganancias futuras. Opere únicamente con fondos que pueda permitirse perder.